金融関係者の反リフレ論について

勝間和代さんが菅直人副総理にリフレ政策を訴えてから、ネットでも再びリフレ政策に関する論争が盛り上がりましたが、その中で目立つのが金融関係者による反リフレ政策の意見です。ただ僕が見たところ、どうも問題が多い意見が多いと思うので、今回がいくつかの意見について取り上げてみたいと思います。

まず、藤沢数希氏のブログ「金融日記」です。このブログには以下のような記事がありました。この記事では日本の潜在成長率が低いことがデフレの原因だと主張しているのですが、この主張のキーになる部分は以下の部分だと思います。

次にアメリカの長期国債と日本の長期国債のリターンを考えましょう。

国債の実質的なリターンは金利からインフレ率を引いたものです。

これは実質金利と呼ばれます。

物価が下がっているとお金の価値は上がるのでたとえ金利がゼロでも国債は高いリターンを出しているのと同じです。

ここでアメリカ国債の実質金利をR(a)、日本国債の実質金利をR(j)、それぞれの名目金利ををI(a)、I(j)、それぞれの期待インフレ率をP(a)、P(j)としましょう。

期待インフレ率とは人々が予測するインフレ率です。

R(a) = I(a) - P(a)

R(j) = I(j) - P(j)

しかし、ここでカネだけは完全にグローバル化していますから、両国の国債の期待リターン、つまり実質金利も同じぐらいになるはずです。

そうなるまでリターンの低い方が売られて、リターンの高い方が買われます。

期待リターンと実現リターンを混同するのはよくありませんが、過去10年ぐらいのアメリカ国債の長期金利の平均は4%ぐらいでインフレ率は2%ぐらいでしたし、日本の長期金利の平均は1.5%ぐらいでインフレ率はマイナス0.5%ぐらいだったので、実現した実質金利は両方ともぴったり2%ぐらいで一致しています。

ところで投資家からみればこれはリターンですが、お金を借りて事業を興したり投資をする人からみればこれは負債コストです。

債券の投資家のリターンである金利と経営者が支払う負債コストはコインの裏と表です。

さて、ここでアメリカと日本の実質潜在成長率をG(a)、G(j)としましょう。

金融引き締めでも金融緩和でもない中立な金融政策とはこの金利と潜在成長率を同じぐらいになるように誘導することです。

中立な金融政策では実質長期金利と実質潜在成長率が等しくなればいいでしょう。

G(a) = Rn(a) = In(a) - Pn(a)

G(j) = Rn(j) = In(j) - Pn(j)

しかしマーケットで債券の投資家に求められているリターンは両方とも同じでR(a) = R(j)でないといけません。

ところが人口の減っていく老いぼれ国家の日本とアメリカのような人口も増えてどんどんイノベーションを生み出す国では成長率は違いますから当然、次のような不等式が成り立ちます。

G(a) > G(j)

またここで元に戻りますけどR(a) = R(j)になるように市場の投資家から常に圧力を受けるわけです。

つまり、現実には次のような関係になるわけです。

G(a) > R(a)

G(j) < R(j)

要するにアメリカでは常に成長率>金利の世界で、日本は常に成長率<金利の世界なのです。

これは日本には慢性的な金融引き締め圧力で、アメリカには慢性的な金融緩和の圧力がかかることを意味します。

アメリカや新興国がずっとバブル気味だった時に、日本はずっとデフレだったのはうなずけますね。

潜在成長率の相対的に低い国にはカネのグローバル化から常に金融的なデフレ圧力がかかりつづけるのです。

金融日記:勝間さんのインフレ政策を実行するとどうなるのか?

こうやって見ると一見もっともそうな理屈なのですが、よく見ると前半ではG(a),G(j)は潜在成長率だと言っておきながら、後半では成長率だと言っています。潜在成長率は完全雇用が実現した場合の成長率のことであり、成長率から景気の影響を除いたものですから、両者は別のものです。

従って、この議論の結論は「成長率の相対的に低い国にはカネのグローバル化から常に金融的なデフレ圧力がかかりつづけるのです。」となるはずであり、「だから成長率を上げよう」となるはずです。このように成長率と潜在成長率を巧妙にすり替えることによって、成長率を上げることは出来ても潜在成長率を上げることは出来ない金融政策や財政政策を否定するように、読者を誘導する記事だと思います。

(この話については、文末の補足も参照してください)

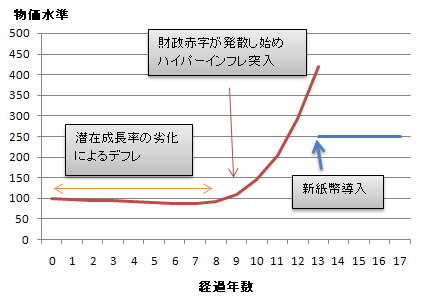

また、この記事の後半では、バーナンキの背理法を否定して、国債を発行し続けていると以下のグラフのようなハイパーインフレになると主張しています。

しかし、これまで高インフレになった国でも、インフレターゲット政策によってインフレ率を抑えることができています。特にブラジルでは、5000%のインフレが5年で10%以下に抑えられました。また、成長率についても、今の日本並みに落ち込むこんだ例はないようです。具体的なデータについては、以下のブログに詳しく紹介されています。

各国のインフレ目標政策 - DeLTA Function

インフレターゲットを導入して成長率は上がったのか? - DeLTA Function

従って、政府が国債を発行して中央銀行がそれを購入する政策を実施する際に、あらかじめインフレターゲット(あるいはそれと同様な効果を持つ物価水準ターゲット)を定めておき、ターゲットを超えたときに金利上げや通貨量抑制の政策を行えば、ハイパーインフレにならずに済むと思います。

同様なハイパーインフレ論は次のブログでも述べられていますが、やはりこれらの例から見て、経済政策で防止することは十分可能だと思います。*1

マーケットから見た「リフレ派」の誤謬 - よそ行きの妄想

ただ、これらの記事はまだ経済学の枠組みの中で議論が行われています。

しかし、金融関係者の意見の中には最初から経済学を否定して、金融市場の現場感覚に合わないからとう理由だけで、リフレ政策を否定している人もいるようです。

個人的には(まあ私は経済学はまともに勉強したことが無いので妄想ですが。為念)「インフレはいついかなる場合も貨幣的な現象だ」(by フリードマン)と思いますが、普通の経済状況であれば(例え大不況におちいったとしても、国民国家の貨幣発行の根本が揺らいでいない限り)潜在成長率が上がらない限りネガティブフィードバックでデフレからなかなか脱却できないと思っていますが、そんな(ポジティブ・ネガティブフィードバックの多次元系で)一元的で簡単なもんでもないというのも重々承知しています(インフレするためにお金たくさんすっても、それをどこに・どうやって供給すんの?現実的に考えれば消費が上がってこなければ手持ちの金を作り出すすべがない。<ちなみに前のバブルはこの供給がうまくいった例でしょうけど。)。前にも何度か書きましたが、デフレギャップの大きな理由は個人的には「産業構造の硬直化(無駄なもん大量に作ってる or 無駄なとこに金つっこんでる)」とおもってますから、これは簡単には解消しないと思っています。私も含めて人間なかなか変われない生き物でしょうから。

世界は”過去の様々な要素が今の一点で集約され、そして未来に拡散していく”のですから。

【追記】しかし論争をみていると、金融市場をわかっている人はその実現可能性から「そんなの無理だ」といっている場合が多く、一方で経済学者の方(リフレを理解されているとおっしゃる方)は「なんで無理なんだよ」とおっしゃって対立してるように見えます(言い方は、「やつらはマクロをわかっていない。馬鹿金融屋を一掃しろと。ではできましたらあなた銀行に就職して、金稼いでみてください、といいたい)。例えば経済学者の方は「日銀が無限に国債を引き受けるとコミットして、金利をコントロール」うんぬんとか書かれていた方がいますが、マーケット参加者は「長期金利コントロールなんてできっこない」と思ってたり。

Tori Box : かつーま旋風

さて、何故金融関係者にはこのようにリフレ政策を否定する人が多いのでしょうか?

その理由について、高橋洋一氏は「恐慌は日本の大チャンス」の中で以下のように説明しています。

- 作者: 高橋洋一

- 出版社/メーカー: 講談社

- 発売日: 2009/09/30

- メディア: 単行本

- 購入: 4人 クリック: 86回

- この商品を含むブログ (22件) を見る

インフレ目標への批判は金利・債権ビジネスに従事するポンド・トレーダーなどの金融・市場関係者の間でも根強い。彼らがインフレ目標に反対する理由は、インフレ目標が採用されると名目長期金利が上昇(フィッシャー効果)し、保有債券の評価損が生じると信じているからだと言われている。

「恐慌は日本の大チャンス 官僚が隠す75兆円を国民の手に」 (pp193)

インフレ目標を設定すると、インフレ期待が生じ、名目金利が上がる。そのため、金融機関や日銀のバランスシートを毀損させるので好ましくない。これが「金利上昇論」である。

経済学者アービン・フィッシャーが考案した方程式では「名目金利=実質金利+予想インフレ率」となっている。したがって、予想インフレ率が上昇して名目金利も上昇するというわけだが、この方程式が成立するためには完全雇用でなければならず、現在のデフレ状況下では、フィッシャー効果はただちには実現しない。

つまり、デフレ下では現金需要が極めて旺盛な「流動性の罠」の状態なら、現金がじゃぶじゃぶある状態であり、インフレ期待が生じても、それらの一部が債券購入資金にまわり、債券価格の下支えとなって、金利はなかなか上昇しないのだ。一九三〇年代の大恐慌においても、アメリカや日本では、名目金利の上昇は見られなかった。

「恐慌は日本の大チャンス 官僚が隠す75兆円を国民の手に」 (pp201)

つまり、金融関係者がリフレ政策に反対するのは、フィッシャー効果を誤解しているからだということになります。

ケインズが「一般理論」に書いた有名な言葉に、次のようなものがあります。

「いかなる知的影響からも無縁であると自ら信じている実務家たちも、過去のある経済学者の奴隷である」

リフレ論争において、一見経済学をバカにしているような金融関係者も、実は経済学的な考え方に基づいて(ただしそれを誤解して)反対していることになります。このケインズの言葉は、この状況を見事に説明しているのではないでしょうか?

補足(11/29)

この記事のコメント欄で、id:himaginaryさんが、藤沢氏の主張は金利平価説の誤用(名目金利を使うべきところで実質金利を使っている)であるという指摘をしています。また、藤沢氏の記事のコメント欄では、ピロシキさんという方が、予想貨幣レートを無視していることを指摘しています。これらのコメントは僕が見落としていたところを補うものなので、ご覧になることをお勧めします。

*1:この記事のコメント欄でid:fromdusktildawnさんが反論していますが、僕もその意見に賛成です。