2. Present Values, the Objectives of the Firm, and Corporate Governance

Principles of Corporate Finance

- 作者: Richard A. Brealey

- 出版社/メーカー: McGraw-Hill

- 発売日: 2008/01

- メディア: ペーパーバック

- 購入: 1人 クリック: 52回

- この商品を含むブログ (5件) を見る

今日は Chapter 2. Present Values, the Objectives of the Firm, and Corporate Governance を読んだ。

前半は、現在価値(PV)の導入。後半は企業の目標と企業統治(corporate governance)について。

投資とそこからの収益のフローを現在価値で評価して、それがプラスであれば、投資すべきだと。それと株式の時価総額を最大化することは同値で企業はこれを目標にすべきだと。利益(profit)は会計学的な概念なので、その最大化は意味がないこと。

まあ、当たり前の話だね。

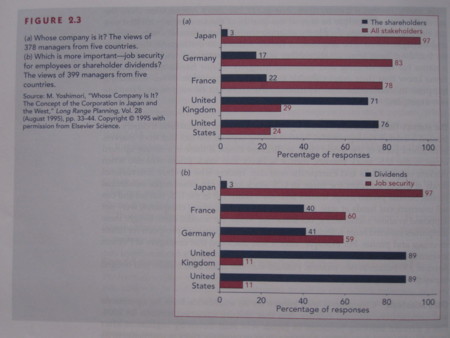

面白かったのは企業統治の話。まずは下のグラフを見て欲しい。

これは、日独仏英米の5国で、(a)会社は誰の持ち物か?(b)雇用維持と配当のどちらが重要か?という2つの質問を、合計約400人の経営者に対して行い、その結果を集計したもの。非常にはっきりした傾向が現れていて興味深い。

(a)会社は誰の持ち物か?という質問に対して、日本では実に 97%(!)が「すべてのステークホルダーのもの」と答えたのに対して、英米では70%強が株主と答えた。独仏は、日米の中間で、日本寄りの答え。

(b)雇用維持と配当のどちらが重要か?という質問に対して、日本ではやはり97%(!)が雇用維持と答え、英米では90%弱が配当のほうが重要と答えた。独仏は、その中間だがやや日本寄りである。

これほど各国の企業文化の違いをはっきり表したレポートを見たことがない。実に面白いね。直感的に感じていたことだけど、やはり大陸欧州はアングロサクソンと日本の中間ということ。(日本寄りなのはやや意外)

さて、この数字に対して、著者はこんなコメントを残している。

資本市場がグローバル化するにつれて、株主のために価値創造をするという考え方が強まってるね。ドイツでは、ダイムラークライスラーやドイチェバンクなどが、株主の利益を第一とする考えを表明した。ただ日本はそっちの方向には向かっていないね。たとえばトヨタは「株主利益を推進するのは無責任」とさえ言っている。トヨタの時価総額は GM よりずっと大きいんだよな。まあ、実際のところ、これらの目標の間に大きな矛盾はないってことかな。

(かなり意訳)

「まあ、実際のところ、これらの目標の間に大きな矛盾はないってことかな(So perhaps there is not too much conflict between these goals in practice)」と呟いているところが、投げやりな感じで笑える。本当は、アメリカ人にとって、株主利益を軽視する日本企業の態度は不可解でしかないはずだが。それでもなんだか回ってるように見えるのはどうしたもんだろう、という戸惑いが透けて見えるようだ。

この戸惑いは私も共有している。理論上、日本企業がやっていることはおかしいのだ。理論が間違っているのか実践が間違っているのか。

私は、日本企業の業績が長期低迷しているのは、企業統治の欠如にあるのではないか、という仮説を持っている。いままで上手く行っていたように見えたのは、いくつかの歴史的好条件が重なっただけの幸運にすぎなかったのではないか。株主によるガバナンスが効かないことが、低収益の企業がのさばっている根本的原因ではないか。

かつて村上ファンドはあまりに経営者に敵対的態度を取りすぎて恨みを買い、エスタブリッシュメントから背中を刺されて退場した。だが、実際には、日本の資本市場は緩みきっていて、こうしたアクティビスト系ファンドをもっと必要としているのではないか?まあ、村上さんほど派手にやらなくてもいいから、バイアウト・ファンド等、資本の力を利用した事業再編がこれから多数行われることが日本経済再生の必要条件であると考える。

・・・と再び勉強から脱線した。しかし、この本はなかなか面白いぞ。