ブログ移転と更新終了のお知らせ

JR中央線、三鷹、吉祥寺の税理士事務所、宮内会計事務所に勤めていた所属税理士として、Web関係の担当をしてきました、平林 達夫 です。

2022年3月末を以って、宮内会計事務所の経営を承継させていただき、新たにこの4月から「平林会計事務所」が開業いたします。

これまでの宮内会計事務所へのご愛顧に、ここに、心より深く感謝を申し上げると共に、引退をする前所長の宮内勝彦にも、改めて尽きせぬ尊敬の念と感謝とをここに表し、その築き上げた信頼と実績とを汚さぬよう、これからの日々を、襟を正してまいることを、この場を借りて誓わせていただきます。

なお、事務所の承継に共にまして、当ブログも名称及びURLが変更になります。

本日以降は下記のリンク先にて更新をしていきますので、これからも、変わらぬお付き合いをいただけますよう、皆様、何卒、よろしくお願い申し上げます。

hirabayashikaikei.hatenadiary.jp

「三鷹の税理士 平林 達夫 の日記」

https://hirabayashikaikei.hatenadiary.jp/

土地の評価について(2) ~地目による区分と評価方法の基礎~

個人の所有する財産を子供や孫などに移していこうと考える場合に、相続税や贈与税がどうなるのかが気になっている人は多いことでしょう。

そのような財産の中でも、特に、土地については、かなりの注意が必要となってきます。

というのも、相続や贈与などの無償による土地の移動があった場合には、その土地をタダで受け取ることとなった者が、その土地の時価の分だけ利益を得ると考えられ、その利益すなわちその土地の時価に対して課税されることになりますが、現預金や上場株式等とは異なり、「土地」に関してはその時価が簡単に調べられないもの、自ら計算して求めなければならないものが多いからです。

前回の第1回では、公的に用いられる主要な土地の評価方法5種類の説明と、「財産評価基本通達」における土地の評価が地目ごとに行われること、そして地目の区分の概要をご説明しました。

今回の第2回では、地目の区分の補足説明と、具体的な評価額の算定方法の導入的説明を書かせていただきます。

<1> 23種類の地目と9種類の地目

第1回でご説明したように、「財産評価基本通達」において土地は、「宅地」、「田」、「畑」、「山林」、「原野」、「牧場」、「池沼」、「鉱泉地」及び「雑種地」の9つの地目に区分されています。

一方で、地目の区分方法として「財産評価基本通達」が準じている「不動産登記事務取扱手続準則」においては、地目の種類はその2倍以上、「田」、「畑」「宅地」、「学校用地」、「鉄道用地」、「塩田」、「鉱泉地」、「池沼」、「山林」、「牧場」、「原野」、「墓地」、「境内地」、「運河用地」、「水道用地」、「用悪水路」、「ため池」、「堤」、「井溝」、「保安林」、「公衆用道路」、「公園」及び「雑種地」の23種類となっています。

この違いはどこから来るのでしょうか。

「不動産登記事務取扱手続準則」にはあって、「財産評価基本通達」には無いものをリストアップしてみましょう。

まず「学校用地」。次に「鉄道用地」、そして「塩田」、「墓地」、「境内地」、「運河用地」、「水道用地」、「用悪水路」、「ため池」、「堤」、「井溝」、「保安林」、「公衆用道路」そして「公園」です。

なお、このうち「塩田」については、以前は「財産評価基本通達」に載っていましたが、現在は削除されています。

「財産評価基本通達」に含まれない地目をこうして眺めてみると、公用地や、公共性の高い土地といったものが並んでいることが分るでしょう。

それを踏まえたうえで、続いて、地方税法における固定資産税に関する規定を確認してみましょう。

<固定資産税に関する用語の意義>

固定資産税について、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

二 土地 田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野その他の土地をいう。

(地方税法第341条第二号)

この場合の「その他の土地」というのは、「雑種地」のことだと考えていただいてもいいでしょう。

そして、こちらはさすがに条文が長すぎるので引用は止めておきますが、固定資産税の非課税の範囲を限定列挙している地方税法第348条には、第2項第1号に「国や自治体が有する公用又は公共の用に供する固定資産」が、第2号の5~8に「鉄道用地」が、第3号に「境内地」、第4号に「墓地」が、第5号に「公共の用に供する道路」と「運河用地」や「水道用地」が、第6号に「用悪水路」と「ため池」、「堤」、「井溝」が、第7号に「保安林」が、第9号には「学校法人等が直接保育又は教育の用に供する固定資産」などが、掲げられています(なお、固定資産税が非課税であることは、その土地が相続税・贈与税においても課税対象とならないということを意味するものではありません)。

固定資産税の課税にあたっては市区町村の役場がその土地の地目の現況を実地で調査して決定するのですが、当然ですけれども非課税となる地目については、これは行われません。

また、「塩田」については、現在では実地調査対象から削除され(H8.12.24 自治省告示第 289 号)現況調査は特に行われていないようです。

実際、地方税法には記載がありますが、総務省が公表している「固定資産税評価基準」(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/ichiran13/pdf/tochi.pdf)では、「塩田」は削除されています)。

個々の地目ごとの評価方法の説明時に詳細はご紹介していきますが、相続税法の「財産評価基本通達」では、固定資産税評価額を利用する評価方法も定められており、その関係もあって、「財産評価基本通達」での地目の種類は、固定資産税に準じるものになっているようです。

<2> 地目の確認方法

土地の評価方法や評価額はその土地の地目によって異なると言われても、では、評価したいと思っている土地がどの地目になっているのかはどうやって確認したらいいのか分からない、という人もいらっしゃるかもしれません。

ただ、これは実は簡単で、地目というのは「不動産登記規則」で23種類に分類することが定められている、「不動産登記法」に規定された登記事項ですから、要は、その土地の登記情報を確認すれば、地目が何かを確認できるのです。

つまり、お近くの法務局(又は法務局の出張所や証明書センター等)で土地の登記簿謄本を取得すれば、そこに地目が記載されています。

ただし、ここでご注意いただきたいのですが、土地の謄本は、その土地の地番が分からなければ取得できません。

しばしば、住所だけを控えて法務局等へ行かれる人がいらっしゃるのですが、登記情報の確認(謄本の発行)に必要なのは住所ではなく、地番なので、お間違えのないようお願いします。

といって、住所と地番の違いを理解されている人も少ないかと思いますので、本論の本筋からは外れますが、ここで簡単にご説明しておきます。

まず、皆さんになじみが深いであろう住所。

正式には「住居表示」ですが、これは郵便物を出す場合などに使われるものであり、各市区町村によって決定されます。

一方の地番は、一筆ごとの土地ごとに付されている番号であり、登記所が決定しています。「一筆」とは、土地の登記簿上の単位であり、土地の特定や、税金を課税する対象の特定にも使われます。

ですので、固定資産税を課税・徴収する為の土地台帳も、筆を単位として記載されています。

他に、土地の地目は法務局等で確認をする以外にも、毎年5月くらいに市区町村から送られてくる「固定資産税・都市計画税の納税通知書」でも確認することができます。

もし手元に「固定資産税・都市計画税の納税通知書」があるようでしたら、一度、そこに何が記載されているのかを丁寧に確認してみるのも、いいかもしれません。

なお、相続税・贈与税の財産評価をするに当たっては登記上の地目で評価するのが原則ではあるのですが、仮に登記簿等の地目と実際の土地の利用状況が異なっていた場合には、相続開始日現在の、その土地の現況によって評価をすることとされています(「現況地目))。

例えば、賃貸マンション(「宅地」)とその付属する駐車場(「雑種地」)等、地目の異なる土地を一体として利用しているような場合には、主たる利用目的(この場合は賃貸マンション)の地目である「宅地」で評価を行うことになります。

童謡に、「宅地」については、一筆の土地であっても、2つの建物が建築されているなどにより、部分によってその土地の利用者や権利関係が異なってくるような時には、それぞれを区別して財産評価を行うこととされています。

また、2筆の土地であっても、そこに1棟の建物を建てているような場合には、それを1つの土地として財産評価を行います。

この財産評価の単位のことを、「画地」(かくち)と言います。

<3> 土地評価の2つの算出方法と評価単位

「財産評価基本通達」に定められている土地評価の算出方法は、大きく2つに分類されます。

すなわち、「倍率方式」と「路線価方式」です。

これ以外に、その土地を「宅地」等とみなして評価額を算出し、その金額に一定の調整を加える「比準方式」という算出方法もあるのですが、これは、その方法を使う地目の評価方法の解説で、ご説明いたします。

また、「財産評価基本通達」は、「宅地」以外の8つの地目について、それぞれの地目を6つにグループ化し、財産評価の方法と単位を定めています。

1)「倍率方式」と「路線価方式」

まず、「倍率方式」について説明します。

「倍率方式」とは、その土地の所在地に応じて国税庁がそれぞれ定めている「評価倍率」を、その土地の「固定資産税評価額」に乗じることで、土地の評価額を求める方法です。

後ほど説明する「路線価」が設定されていない地域の土地の評価に使います。

「評価倍率」は国税庁ホームページにおいて「評価倍率表」として公表されており、簡単に確認することができます(https://www.rosenka.nta.go.jp/)。

参考までに、国税庁が公表している「評価倍率表」の読み方の画像を、下記に貼ります。

国税庁HP(https://www.rosenka.nta.go.jp/docs/ref_rtof.htm)より引用

「倍率方式」による評価額の算出に必要となる「固定資産税評価額」の確認方法は、前回ご説明したとおりです。

土地の種類によっては「固定資産税評価額」に「評価倍率」を乗じた金額をさらに補正することもありますが、それは改めて、個別に説明します。

次に、「路線価方式」です。

「路線価」について国税庁ホームページでは、「路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(千円単位で表示しています。)のことであり、路線価が定められている地域の土地等を評価する場合に用います。」と定義しています(https://www.rosenka.nta.go.jp/docs/ref_prcf.htm)。

「路線価方式」は「宅地」に用いられ、土地の形状などによる補正を加え、「路線価×各種補正率×土地面積」の算式で土地の評価額を算出します。

「路線価」も「評価倍率」同様、上記の国税庁ホームページで公表されており、誰でも確認することができます(https://www.rosenka.nta.go.jp/)。

なお、「宅地」であっても、「路線価」の設定されていない地域については「倍率方式」を用いて評価額を算出することになります。

2)「宅地」以外の土地の評価単位等

9つの地目のうち、「宅地」の評価については、「画地」単位で行うことを既にご説明しましたが、「宅地」以外の土地の場合は、どうなのでしょうか。

少し専門的な話になるので、読み流していただいても構いませんが、財産評価基本通達7-2を引用する形で、その点を簡単に説明します。

① 「田」及び「畑」:「農地」

「市街地周辺農地」、「市街地農地」及び「生産緑地」は利用の単位となる一団の「農地」を、それ以外の一般の「農地」は1枚の「農地」(耕作の単位となっている1区画の農地)を評価単位とします。

② 「山林」

「市街地山林」は利用の単位となっている一団の「山林」を、それ以外の一般の「山林」は1筆の「山林」を評価の単位とします。

③ 「原野」

「市街地原野」は利用の単位となっている一団の「原野」を、それ以外の一般の「原野」は1筆の「原野」を評価の単位とします。

④ 「牧場」及び「池沼」

「原野」に準じた方法で評価します。

⑤ 「鉱泉地」

原則として、1筆の「鉱泉地」を評価単位とします。

⑥ 「雑種地」

市街化調整区域以外の都市計画区域の一部で特殊な取扱いがあることもありますが、原則として、利用の単位となっている一団の「雑種地」を評価単位とします。

前置きがすっかり長くなってしまいました。

以上で、2回に渡ってご説明してきた、土地の相続税・贈与税評価の基本知識部分は終わりです。

次回以降は、それぞれの地目ごとに、具体的な評価方法をご説明いたします。

土地の評価について(1) ~評価の種類と土地の分類~

将来における相続・贈与等の発生を考えた場合、皆さんが一番気になるのは、その相続の被相続人(亡くなった方のことです)の所有している財産や、贈与によりご自身が所有することになる財産の価値がどれくらいなのか、そしてそれに対して課せられる税金はいくらになるのか、ということでしょう。

後者は、相続税(贈与税)の税額算出方法がいかなるものなのかという話になるわけですが、ここを説明しだすと、それだけでかなりの量になります。

また、今回私が皆様にお伝えしたいのは、税額計算の話では無く、その前段階である、土地の評価に関する話です。

ですので、少し申し訳ないのですが、今回はそこは割愛することにしました。

税額の算出については別の機会にでも、改めて個別のテーマとして話をさせていただければと思います。

また、土地を評価する方法には色々なものが存在しているのですが、私は税理士ですので、ここでは税法による評価方法の概要を、数回に分けて、なるべく簡単に説明していこうと考えています。

<1> はじめに

「土地の評価の算定」と言葉で書けばわずか8文字のことですが、実作業はどうかというと、実は、これ、かなりややこしいものとなっています。

例えば土地を評価する専門家の国家資格に、不動産鑑定士がありますが、その試験は非常に難易度が高いことで知られています。

それと比べてしまうのは申し訳ないようなところもあるのですが、税法における土地の評価も、簡単とは言えないものとなっています。

もちろん、市街地に存在していて、正面のみが道路に面している、単純な正方形の宅地というような、かなり簡単に相続税・贈与税の財産評価額を算出することができるような土地もあります。

そういった土地であれば、変な話、掛け算さえ理解していれば、小中学生であっても、相続税法上の評価額を算出するのは簡単です。

ただ、当然ですけれど、世の中にはそういった分かりやすい土地ばかりが存在するわけではありません。

複雑な形状の土地、傾斜地に存在する土地、道路に面していない土地等々、千差万別です。

ですので、土地の財産評価額の算出は時に非常に難しいものとなり、一般の人には何をどうすればいいのか分からないものになってしまうことが、たびたびあります。

実際、税理士試験の相続税法の試験においては、非上場株式の評価と並んで、土地の評価に関し、合否を大きく左右するような難問がしばしば出題される傾向があるくらいです。

だからこそ、こうして、専門家として複数回を使ってご説明をさしあげる必要性も出てくるというわけですね。

なお、「財産が異動する時の課税関係」や、その際に(異動した財産を)「時価で評価することの必要性」、「税法が想定している時価の算出方法」については、以前に「非上場株式の評価」に関するご説明を3回にわけて行った際に、その第1回でさせていただいたので、今回は割愛いたします。興味のある方は、そちらをご参照ください。

miyauchikaikei.hatenadiary.org

財産の評価額は、本質的にはその財産が変質したりしない限りは1つしか存在しないとも考えられますが、実際には、その財産を評価する人の価値観(その人にとっての価値)や、評価の目的によって、全く同一の財産であっても変動します。

土地についても、公に使われるような評価額だけでも複数のものが存在しますので、まずは、それらについて解説を行います。

<2> 土地に対する5種類の評価

土地の評価額を調べようとしてネット検索をすると、同じ土地に対して複数の方法で値段が付されていることに気が付かれるかと思います。

ここで紹介するのは、以下の5種類の評価。すなわち、「実勢価格」、「公示地価」、「基準地価」、「固定資産税評価額」及び「路線価」です。

このうち、相続税や贈与税の計算で使うのは「固定資産税評価額」と「路線価」(一定の要件を満たす場合のみ、「実勢価格」を使うこともあります)だけなのですが、ここでは5種類の評価の全てについて、それぞれどういったものなのかを簡単に解説いたします。

1)「実勢価格」

土地の売買取引があった場合に、買い手と売り手の交渉などの結果として決定される実際の取引価格のことを指します。売買価格と言い換えてもいいでしょう。

私達が土地の価値について考える場合には、大抵の場合はこの「実勢価格」がイメージされているのではないでしょうか。

2)「公示地価」

国(国土交通省)が地価表示法に基づいて公表する土地の目安価格です。

「国土交通省土地鑑定委員会が、適正な地価の形成に寄与するために、毎年1月1日時点における標準地の正常な価格を3月に公示(令和2年地価公示では、26,000地点で実施)するもので、社会・経済活動についての制度インフラとなって」いると、国土交通省のHPには定義づけられています。

その主な目的は、「一般の土地の取引に対して指標を与えること」、「不動産鑑定の規準となること」、「公共事業用地の取得価格算定の規準となること」、「土地の相続評価および固定資産税評価についての基準となること」及び「国土利用計画法による土地の価格審査の規準となること」です。

そのような性格の価格なので、「実勢価格」に近似した金額が示されることが多く、土地の取引をする際の目安価格になります。

3)「基準地価」

都道府県が調査した土地の目安価格です。

全国のつづうらうらを網羅しているわけではない「公示地価」を補完するような役割があります。

「公示地価」とともに、「実勢価格」に近似したものとして土地価格の目安になります。

調査時点が「公示地価」とは異なるので、両者を比較することで、ある程度、地価の変化を見ることができます。

4)「固定資産税評価額」

「固定資産税評価額」は、土地や家屋などの評価方法を定めた「固定資産評価基準」に基づいて、土地や家の登記をした際に各自治体の固定資産評価員が1軒ずつ確認して決めています。

土地の「固定資産税評価額」は、毎年1月1日に定められる「公示価格」の約70%を目安として、土地がある地域(市街化区域や市街化調整区域など)やどのように道路に接しているか、形状や面積から細かく評価するものです。

その為、所有している土地の「固定資産税評価額」は、「公示地価」を基準にすることで(0.7で割ることで)概算できます。

また、原則的に、3年に1回のペースで評価額の見直しが行われます。

5)「路線価」

国税庁が調査した土地価格です。

主に都市部において、相続税や贈与税の宅地等の評価の基礎になります。

「路線価」は1年間の地価変動などを考慮して、公示価格の80%程度の水準で定められています。

つまり、路線価を1.25倍することで、「実勢価格」の目安を得ることができます。

<3> 土地の種類(地目)

土地の評価額には主だったものでも5種類があるということをここまで説明してきましたが、では、相続税や贈与税の財産評価をする際に、それぞれの土地の評価に用いるのは、このうちのどの評価額なのでしょうか。

その話をさせていただく前に、相続税における財産評価の指標である「財産評価基本通達」では、土地を全部で9つの種類に区分していることを知っていただく必要があります。

つまり、「宅地」、「田」、「畑」、「山林」、「原野」、「牧場」、「池沼」、「鉱泉地」及び「雑種地」です。

これを、その土地の「地目(ちもく)」と言います。

このように土地を細かい地目に分類するのは相続税だけに限った話では無くて、例えば固定資産税その他でも同様です。

つまりこれは、例えば同じ町内の隣接する同じ面積、同じ形の土地があったとして、その片方が「宅地」として使われ、もう片方が「畑」となっていた時に、その両者を、どちらも「土地」であるからと全く同じ方法、同じ金額で評価してしまうことが、果たしてその財産価値を適切に算出したものと言えるのか、土地の利用状況という事情を反映させないことは課税の公平上問題が無いと言えるのか、ということなのです。

そこで「財産評価基本通達」では上記の9種類の土地の分類(地目)を利用し、それぞれに評価方法を定めることで、この問題に対応をしています。

なお、土地を地目に分類するという行為はもともと、「不動産登記法」に基づいたものであり、地目の種類は「不動産登記規則」第99条に定められ、具体的な分類方法は不動産登記に関する手続きを定めた通達である「不動産登記事務取扱手続準則」の第68条と第69条に記されています。

ちょっと長いのですが、このうち、各地目について定義づけをしている「不動産登記事務取扱手続準則」第68条を引用してみましょう。

<地目>

次の各号に掲げる地目は,当該各号に定める土地について定めるものとする。この場合には,土地の現況及び利用目的に重点を置き,部分的にわずかな差異の存するときでも,土地全体としての状況を観察して定めるものとする。

一 田 農耕地で用水を利用して耕作する土地

二 畑 農耕地で用水を利用しないで耕作する土地

三 宅地 建物の敷地及びその維持若しくは効用を果すために必要な土地

四 学校用地 校舎,附属施設の敷地及び運動場

五 鉄道用地 鉄道の駅舎,附属施設及び路線の敷地

六 塩田 海水を引き入れて塩を採取する土地

七 鉱泉地 鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地

八 池沼 かんがい用水でない水の貯留池

九 山林 耕作の方法によらないで竹木の生育する土地

十 牧場 家畜を放牧する土地

十一 原野 耕作の方法によらないで雑草,かん木類の生育する土地

十二 墓地 人の遺体又は遺骨を埋葬する土地

十三 境内地 境内に属する土地であって,宗教法人法(昭和26年法律第

126号)第3条第2号及び第3号に掲げる土地(宗教法人の所有に属しない

ものを含む。)

十四 運河用地 運河法(大正2年法律第16号)第12条第1項第1号又は第2号

に掲げる土地

十五 水道用地 専ら給水の目的で敷設する水道の水源地,貯水池,ろ水場

又は水道線路に要する土地

十六 用悪水路 かんがい用又は悪水はいせつ用の水路

十七 ため池 耕地かんがい用の用水貯留池

十八 堤 防水のために築造した堤防

十九 井溝 田畝又は村落の間にある通水路

二十 保安林 森林法(昭和26年法律第249号)に基づき農林水産大臣が保

安林として指定した土地

二十一 公衆用道路 一般交通の用に供する道路(道路法(昭和27年法律第

180号)による道路であるかどうかを問わない。)

二十二 公園 公衆の遊楽のために供する土地

二十三 雑種地 以上のいずれにも該当しない土地

<不動産登記事務取扱手続準則第68条>

「あれ、財産評価基本通達が9つに分類していると言いながら、もともとの規定では23種類あるじゃないか」、と思われたかもしれません。

その辺りの説明と、個々の地目ごとの具体的な評価額の求め方は、第2回以降にご説明していきます。

非上場株式の評価について(4) ~純資産価額方式による評価の注意点~

同族会社である中小企業における事業承継、社長等の相続対策等を考える際には、その会社の自社株式をどのように承継するのかということが重要になります。

このテーマの最終回である今回は、前回紹介した実際の評価方法のうち、純資産価額方式による評価を行う際に注意すべきことを書かせていただきます。

前回の補足という位置づけになりますので、これまでの3回に比べれば短めになります。

少し散文的な内容になってしまっていますが、最後までお付き合いください。

<1> 会計上の価額と相続税評価額

前回までにご説明したように、有償であるか無償であるかを問わず、財産の移転が行われた際の課税関係を考える時に重要になるのが、その移転された財産の移転された時点での価値、すなわち「時価」が幾らなのかということです。

その移転によって誰が、どれだけ得をしたのかは、特に贈与や寄付などの無償取引の場合には基本的に「時価」との比較で判断されます。

そして利益を得た者が、その利益の額に対して所得税や法人税、贈与税、相続税を課税される。

それが、財産移転に係る日本の税法のスタンスです。

上場されている株式の場合には、その市場での取引価格が「時価」となるのですから、話は簡単でした(実際に、いつの時点での取引価格を用いることになるのかは、第1回をご確認ください)。

一方、非上場株式の場合の評価方法は前回ご説明しているように、原則的には「その会社の価値がどれくらいなのか」を時価によって評価し、必要に応じて類似の業種を営む上場企業の株価を参考にして補正を加えるという作業を行うことになります。

会社の価値は一般に、その会社の資産の合計額から負債の合計額を差し引いたものであると言われており、税法における非上場株式の評価でも、国税庁の発表している「財産評価基本通達」に定めらえた「純資産価額方式」と呼ばれる方法は、それと同様の計算を行うものであるということは、既にお知らせいたしました。

ただ、前回に書いたように、「純資産価額方式」で使用される資産と負債の金額は、会計帳簿である貸借対照表に記載されている金額とは必ずしも一致しません。

「財産評価基本通達」が求めるのが、その会社を解散させた場合にどれだけの現金が残るのかという観点の「時価」であるのに対し、会計は期間損益計算に重きを置いているので投下資本に対してどれだけの収益を得られたのかを求めるため、その資産を取得した時、負債が発生した時のキャッシュイン、キャッシュアウトの金額で記載されています。

そもそもの目的が違うのですから、そこに差異が生じるのも当たり前だということになりますね。

評価対象となる法人の資産と負債を時価評価する場合に、気を付けるべき点はいくつかあります。

以下、それ等の項目のうち、主だったものを、簡単に説明していきます。

実際の計算の時には、ここで書いた項目について、あるいはここで書かなかった項目についても、さらに詳細に判断しなければならないことも出てくるのですが、今回は、こういう項目が異なってくるのだな、という概要を掴んでいただければ、それで結構です。

<2> 資産項目の注意点

基本的には、会計上の帳簿価額がそのまま相続税・贈与税での「時価」となることが多いのですが、そうでは無いものもあります。

その主たるものを例示してみましょう。

1)基本的には簿価をそのままつかうが、例外があるもの

例えば、このようなものの筆頭として、現預金が挙げられるでしょう。

「財産評価基本通達」の内容如何によって、現金や預金の残高が増減するようなことは、当然ですけれどもありえません。

ですので、法人の所有する現金や預金については、帳簿に記帳ミスでもない限りは、会計上の金額と時価評価額が一致します。

ただし、預貯金については、前回預貯金利息を受け取った日から、相続や贈与の発生した日までの間の未入金の利息が存在しますので、少額のものを除き、それを評価する必要があります。

売掛金や受取手形、受取電子債権も、基本的に帳簿価額(つまり、それぞれの額面)を、そのまま相続税の評価額とします。

しかし、その中に評価日時点において回収不能であると見込まれる部分があれば、その回収不能相当額について帳簿価額から減額した金額を、相続税評価額としなければなりません。

その債権を現金化するとしたら手元に幾らが入金されるのか。そこがポイントになります。

2)土地・建物

土地や建物については、「財産評価基本通達」が評価方法を詳細に定めていますので、それに従った評価を行います。

その算出方法は複雑なものであり、簡単に説明するのは困難ですので、近日、土地・建物の評価方法をテーマとして改めて複数回を使って説明をしていきたいと思います。

ここでは、ざっくりと、次のように認識をしておいていただければいいかと思います。

土地は、国税庁が調査し、発表する「路線価」(その言葉は聞いたことがある、という人も多いかと思います)等を用いて評価されます。

また、建物は、その建物が存する地方自治体が定める「固定資産税評価額」を用いて評価します。

なお、取得日から3年以内の土地建物については、上記のような計算を用いず、その土地建物の購入に要した費用(購入価額)がそのまま、その土地建物の評価額となります。

これは、直近に実際の売買が行われているような場合には、その売買の実際の取引価格を評価額とした方が、その土地建物の時価を適切に反映できると考えられるからです。

3)有価証券

評価対象法人が有している有価証券については、その時価を相続税評価額とします。

上場株式であれば時価は比較的求めやすいのですが、仮に、評価対象法人が非上場株式(A社の株式と仮定します)を所有している時には、そのA社株式について第1回から今回までに説明したような評価を行い、その評価額を以って相続税評価額とします。

なお、A社が更に別の非上場株式(B社の株式と仮定します)を所有していたら、B社株式についても同様の評価を行わなければ、A社株式の評価額が確定しません。

入れ子構造のようなもので、非常に手間がかかりますけれども、こればかりは、仕方がありません。

4)財産価値の無い項目

支出の効果が複数年に及ぶものであること等を理由として、一時の費用とするのではなく、会計上は資産に計上されているものであっても、実際の財産価値が無いと考えられるものについては、純資産価額の計算上、相続税評価額のみならず帳簿価額も、その評価額を0円とします。

例えば前払費用や長期前払費用で解約などをしても返金を受けられないもの、仮払金のうち精算が行われること出張旅費等の費用科目になるもの、売買される市場が通常存在しない借家権などの権利金、創立費などの繰延資産、税効果会計で計上された繰延税金資産などが、これに該当します。

<3> 負債項目の注意点

負債項目については、帳簿上(貸借対照表上)に計上されていないものであっても、例えば ①借入金の未払利息、②固定資産税の未払金額(分割払いをしている場合)、③被相続人の死亡により被相続人が所有していた非上場株式の評価を行うことになったような場合で、その被相続人の死亡を起因して遺族に対し支給されることが確定した死亡退職金、などといった項目を、評価の時点で確定している債務として、帳簿価額と相続税評価額の双方に追加します。

逆に、債務性の無い負債科目、例えば貸倒引当金や退職給与引当金などの各種引当金、繰延税金負債などは、評価額を0円とすることで、帳簿価額と相続税評価額の双方から、これを削除します。

以上、純資産価額の算出にあたっては、資産と負債の双方の勘定科目ごとに、このような点に注意しながら、帳簿価額と相続税評価額を計算(各項目単位で千円未満を切り捨てます)し、その差額等を求めていくことになります。

<4> 全4回のまとめ

非上場株式の評価を行うには、まず、その株主にどの評価方法が適用されるのかを判定しなければなりません。

一般に、非上場の同族会社である中小企業の場合、配当還元方式の方が原則的評価方式よりも評価額は低くなりますが、どちらの評価額を用いるのかを納税者が自由に選べるわけではありません。

その後に、評価方式ごとにそれぞれ定められている方法で計算を行って、株式の評価額を算出します。

事業承継や相続などで株式の異動等について計画する際には、適用される評価方式の区分を考えつつプランニングをする必要がありますし、株価の引き下げを目的とする実行可能な対策の有無も含め、考えなければならないことが多く、ご自分だけで考えようとしても、なかなか難しいところがあります。

失敗のない株式移行を実現する為にも、諸々の前提となる現在の株価について専門家に依頼して計算してもらい、そして、取り得る選択肢、実施すべき対策について、十分な相談をされることをお勧めします。

もちろん、専門家への依頼をすれば当然、そこには手数料が発生します。

けれども、そのことによって正しい評価額で株式の異動を行えるようになり、結果として節税される金額の方が高くなるのであれば、差引はプラスになるのではないでしょうか。

また、専門家に依頼をすれば、課税当局に後から誤りを指摘されて追徴課税を受けたり、あるいは本来よりも高い評価額で税額を計算してしまったりというようなことが無くなるという安心も得られます。

是非、ご検討ください。

輸出物品販売場での免税販売の改正?

Web担当です。

今月頭のことだからちょっと前の話ですが、

訪日外国人への消費税の免税販売制度の

悪用が目立つことから旅行などで来日した

「短期滞在者」以外の免税制度利用を

禁止する(制度の対象から外す)という話が

読売新聞オンラインに掲載されていました。

空港の保税地域内にある免税店ではなく

市内にある免税店(輸出物品販売場)は

「外国人旅行者等の非居住者に対して

特定の物品を一定の方法で販売する場合」

その物品の価格に消費財を課さずに

販売をすることができることになっています。

( 「 」 内は観光庁 免税店HPより転載)

そもそも消費税というのは国内で行われる

消費活動に対して課税をする税金なので、

国外への持ち出しが前提の物品購入は

課税の対象外という理屈が先にあります。

しかし、消費税が間接税の形式であって、

実際の消費者ではなく、消費者に物品や

サービスの販売を行った事業者に対し

納税義務を課していることから、

実際には国内で物品やサービスを

購入した場合にはその価格には消費税が

(免税事業者からの購入で無い限り)

必ず上乗せされていることになります。

販売する事業者の側からしてみれば

サービスはその場で消費されるので

国内消費に決まっていますけれども、

物品に関しては、その購入者が

消費活動をどこで行うかは分からない。

そこで消費税法は消費税の課税対象を

「事業者が」「事業として」「対価を得て」

「国内で販売した」サービスや物品という

4つの要件を満たすものと規定しています。

ですから、私達が店で物を買う時には

そこに普通に消費税が乗ってくるわけです。

これは購入者が外国人でも同じなのですが、

一方で、購入した物品を持ったまま数日で

出国することがほぼ確実な旅行者ならば

消費税は上乗せしなくてもいのではないか、

という考えも、また成り立ちますよね。

そこで作られたのが、免税店の制度です。

所轄税務署に届出て許可を受けた店が

一定の商品を非居住者に販売した場合は

消費税を上乗せしない免税価格とする

というのがこの制度の概略になります。

現状では留学生等、ある程度長期間日本に

滞在する者でも入国から半年間であれば

免税店の免税販売を利用できます。

しかし、これを悪用して免税で購入した物を

消費税込の価格で転売して利ざやを得たり、

もしくは消費税抜の価格で手に入れて

自らが国内で消費したりというような

不正行為が疑われる購入が多くみられ、

それを行えないようにしようということが、

今回の改正案の背景にある話です。

それも当然という流れではありますが、

不正をする者が出ることで制度が

規制を強化するような方向で

改正されることになるというのは、

国外居住親族の扶養控除の件同様、

あまり歓迎できる話では無いと思います。

非上場株式の評価について(3) ~非上場株式の評価方法~

同族会社である中小企業における事業承継、社長等の相続対策等を考える際には、その会社の自社株式をどのように承継するのかということが重要になります。

では、その自社株式の価値(評価額)は、果たしていくらになるのでしょうか。

上場企業であれば市場での売買価格からすぐに確認できますが、非上場の会社の場合は、そのような、外部の分かりやすい評価額は存在しません。

ですから、自らの計算によって、株価を算出する必要が、ここに生じてくるわけです。

非上場株式を評価する方法に関する説明、第3回である今回は、前回確認した株主の分類を踏まえ、実際にどのような計算方法で評価が行われるのかをご説明いたします。

<1> 原則的評価方法と特例的評価方法

非上場株式の評価方法には大きく2つ、「原則的評価方式」と「特例的評価方式」というものが存在します。

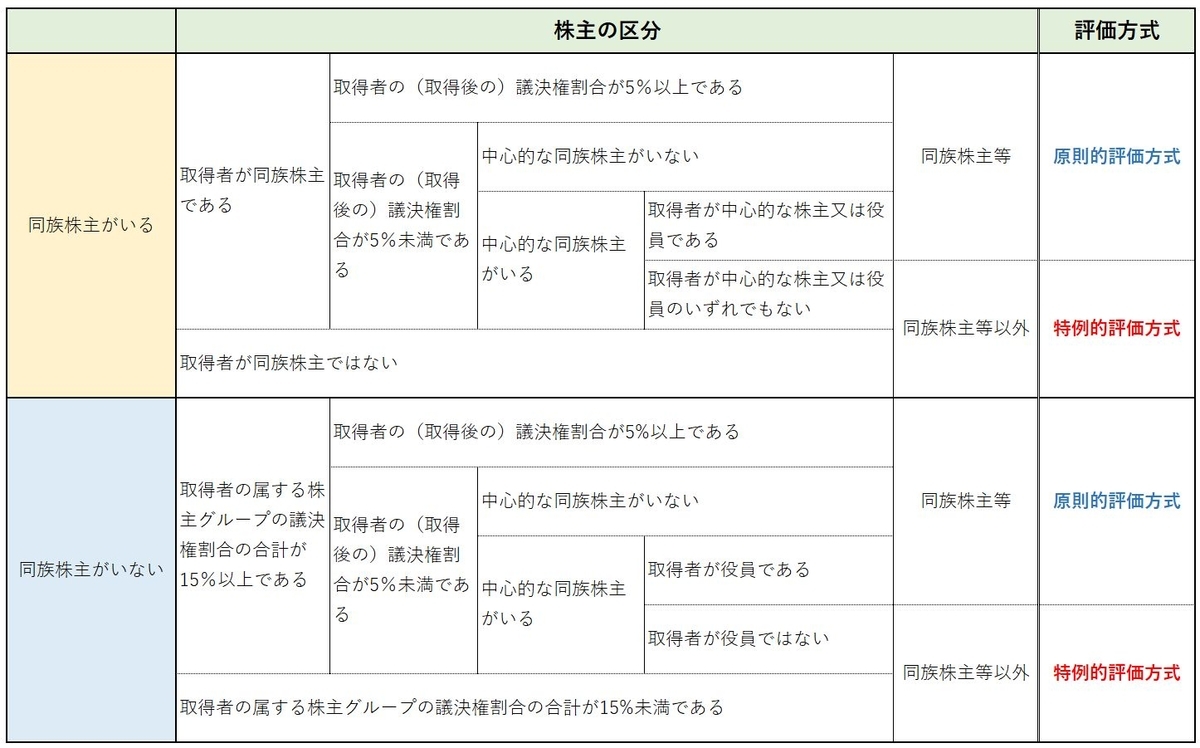

まずは、次の表をご覧ください。

これは、非上場会社の株式を所有している者がいる場合に、その者に適用される評価方法がどのようなものになるのかを判定する為の表です。

今後の説明は、この表による区分を前提にお話ししていきます。表の内容を暗記する必要はありませんが、① 非上場株式の評価には2つの方法があること、② 同族株主等であると判定されれば原則的な評価方式を、それ以外は特例的な評価方式を用いるということの2点を、ご理解いただければと思います。

それぞれの区分に属する株主にとっての、その会社の株式の価値がどのようなものであるかをどう見るかについては第2回で説明しましたが、ここで再度確認しておきましょう。

「原則的評価方式」を用いる同族株主等にとっては、その会社そのものの価値が株式の価値に直結してきます。

「特例的評価方式」を用いる株主にとっては、その会社から得られる(であろうと考えられる)配当の金額が、株式の評価にとって重要となってきます。

なお、「特例的評価方式」で用いるのは「配当還元方式」という評価額算出方法のみですが、「原則的評価方式」には更に、「類似業種比準価額方式」と「純資産価額方式」という2種類の評価額算出方式が存在します。

また、「原則的評価方式」で「類似業種比準価額方式」と「純資産価額方式」のどちらを使うのかは、会社の規模が「大会社」なのか「中会社」なのか「小会社」なのかによって決まります。

この会社規模は、株価の算出をしようと思っている日の属する事業年度の、① 直前期末以前1年間における従業員数、② 直前期末の総資産価額(帳簿価額)、③ 直前期末以前1年間の取引金額、の3つの項目によって判定されます。

会社規模が「大会社」であった場合、「中会社」であった場合、「小会社」であった場合のそれぞれにおいて用いられる評価額算出方式は、以下の通りです。

・大会社 …… 類似業種比準価額方式

・中会社 …… 類似業種比準価額方式と純資産価額方式の併用

(判定に用いた数値により、類似業種比準価額方式の割合が、

更に3種類に区分されます)

・小会社 …… 純資産価額方式

又は

類似業種比準価額方式(50%)+純資産価額方式(50%)

続いて、それぞれの評価額算出方式を簡単に見ていきましょう。

<2> 類似業種比準価額方式

名前の通り、評価対象となる会社に「類似」する「業種」を営んでいる上場会社の株式を「比較」する「基準」として用い、対象となる非上場株式の評価額を算出する方法です。

よく似た業種の上場企業の株価を参考にして株式評価額を算出する方法と言い換えても、いいかもしれません。

業種の判断は、国税庁が、総務省が公表している「日本産業分類」に準じた区分を公表していますので、それに従うことになります。

もちろん、上場企業と非上場企業とでは、その事業規模から何から大きく異なっていますから、その株価をそのまま持ってきても意味がありません。

ですので、評価対象となる会社の実績値との比率を使って一定の調整を行うこととなります。

この時に、類似業種を営む上場企業と評価対象会社との規模等の差の調整に使われるのは、評価対象会社については、次の3つの要素になります。

第1の要素は、株主への配当金額です。

ただし、単純に1株当たりの配当を持ってくるのではなく、資本金等の額を発行済み株式総数で割った「1株当たり資本金等の額」が50円であるものとした場合の株の配当金額を算出して比較を行います。

1株当たり10万円を出資した株式と、1万円を出資した株式とでは、1株について得られる配当の金額が違って当たり前ですよね。

ここでこのような修正を行うのは、類似業種を営む上場企業と評価対象会社の配当額について、そのベースとなるものを統一して、双方ともに同一のものとしなければ、基準として用い、比較することの意味そのものが無くなるからというのが、その理由です。

第2の要素は、その会社の利益金額です。

これは、前期末以前1年間における法人税の課税所得金額に一定の調整を加えたうえで、直前期末の発行済株式総数で割って算出する、1株当たりの利益を用います。

第3の要素は、その会社の純資産価額(簿価)です。

直前期末における資本金等の額および利益積立金に相当する額の合計額を、直前期末における発行済み株式数で割って算出します。

なお、類似業種を営む上場企業についても同様の数値を用いますが、これは自ら算出する必要はありません。

国税庁が毎年、そのホームページ上で「類似業種株価」、「類似業種配当金額」、「類似業種利益金額」及び「類似業種純資産額」を公表していますので、その数値を使います。

具体的な算式は、以下のようなものになります。

この算式にあるように、類似業種比準価額の計算に際しては、評価額算定方法の判定で用いた会社規模に応じた「斟酌率」(大会社0.7、中会社0.6、小会社0.5)も最後に用いるのですが、算式を細かくご説明することは今回の目的ではありません。

ですので、ここは、「類似業種比準価額」とは、評価会社に類似する業種を営む上場企業の株価に、配当金額や利益金額、純資産価額等に応じた調整を行うことで、「もしも類似業種を営む上場企業が評価対象会社と同等の規模であったならば株価がいくらになるのかを算出し、その金額をもってその評価対象会社の株価であるとみなす方法」であるとお考え下さい。

<3> 純資産価額方式

貸借対照表の資産と負債の差額を純資産と言います。

純資産価額方式とは、株の評価にこの純資産の金額を用いる方法です。

一般に、株式の価値の見込み額は、その会社の総資産額から総負債額を差し引いた残額を発行済み株式総数で割って求めるとも言われていますから、これは皆さんにも一番分かりやすい評価方法かもしれません。

ただし、「財産評価基本通達」に則った評価の場合は、会計帳簿の資産と負債について、貸借対照表の金額をそのまま使うわけではありません。

資産と負債については、それぞれその評価を行う日の「時価」を使って換算を行うのです。

例えば、投資目的で保有する株式や土地などは購入時の取得価額で帳簿には記載されていますが、非上場株式の評価額を算出する際には、これ等は、その評価時の「時価」で計算をし直さなければなりません。

何故そのようなことをするのか。

その答えは、実は簡単です。

ここで求めたいのはその非上場会社の株式の「時価」であり、それは即ち、その時点でその会社がどれくらいの価値を有しているのかということを意味しています。

その評価には、今現在所有している資産を全て現金化し、それで負債を全て清算したら、最終的にいくらの現金が残るのかを計算したものを用いなければなりません。

ですので、会社が保有する資産については、その換金価値すなわち「時価」を用い、負債についてはその時点で確定している「債務」で計算をするのです。

なお、実際に現金化を行った場合、帳簿価額よりも「時価」の方が高くなっている場合には、その差額が法人の利益になり、法人税等が課せられることになります。

そのため、純資産価額方式による株式評価を行う時には、「時価」により算出された資産と負債の差額を用いるだけではなく、「時価」と帳簿価額との差額に対する法人税等相当額の調整も行うことになります。

<4> 配当還元方式

配当還元方式とは、その非上場株式の価値を、その株式を保有していることでどれくらいの配当を受け取ることができるのか、というところに求める評価方法です。

より専門的な言い方をするのならば、「その会社の直前期と直前々期の配当金額を10%の利率で還元(換算)して、その元本となる株式の価額を求める方法」ということになりますが、これだとどういうことなのかが分からないという人も多いでしょう。

少しかみ砕いた言い方だと、「過去2年間の配当の平均額に、一般的には株価に対してこれくらいの割合で配当を行うだろう、というパーセンテージを使って逆算することで、その株式の評価額とみなせる金額を算出する方法」ということになります。

ただし、この方法だと、それぞれの会社ごとの1株当たり資本金の違いによる配当額の差異を反映していません。ですので、「配当還元価額」を算出する時には、その評価対象会社の1株当たり資本金額を50円となるように調整を行います。

具体的な計算式は、次のようなものになります。

上記算式にある「年間配当額」が2円50銭未満となる場合や配当自体が行われていなかった(無配だった)場合には、その会社の年間配当金額を2円50銭として「配当還元価額」を計算します。

その場合には株式評価額が25,000円になりますので、ざっくりと、配当還元方式による株価評価の最低金額が25,000円であると覚えていただいてもいいかもしれません。

なお、配当還元方式が適用される株主であっても、原則的評価方法による評価額が配当還元方式よりも低い価額である場合には、原則的評価方式により算出された評価額の方が適用されます。

一般論として、非上場会社の株式評価を行うと、配当還元方式による評価額の方が原則的評価方法による評価額よりも圧倒的に低くなる傾向があります。

事業承継や相続税対策などを検討する際には、配当還元方式が使用できる範囲の保有株式数は何株までなのかを確認し、その範囲内での株式の異動を行うことを優先事項とすることも選択肢として考えることをお勧めいたします。

<5> 特殊な評価方法

ここまでは一般的な非上場株式の評価方法についてご説明してきました。

しかし、その評価対象会社が次のようなものである時には、その評価方法はこれまで説明してきたものと異なるものとなります。

- 類似業種比準方式で用いる3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」のうち直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロである場合……比準要素数1の会社

- 株式等の保有割合(総資産価額中に占める株式、出資及び新株予約権付社債の価額の合計額の割合)が一定の割合以上である場合……株式等保有特定会社

- 土地等の保有割合(総資産価額中に占める土地などの価額の合計額の割合)が一定の割合以上の場合……土地保有特定会社

- 課税時期において開業後の経過年数が3年未満だったり、類似業種比準方式で用いる3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」の直前期末の比準要素が全てゼロである場合……開業後3年未満の会社等

- 開業前又は休業中の場合

- 清算中の場合

このうち、1~5は純資産価額方式で(2については「S1+S2方式」)と呼ばれる、類似業種比準価額方式に修正を加えた方式を用いることもできます)、6は精算分配見込額で、それぞれ評価することが「財産評価基本通達」に定められています(1~4については、同族株主等以外の株主については配当還元方式により評価)。

これは、特殊な状況にある会社については、同じ業種を営む上場企業の数値と比較をすることはあまり適切ではなく、むしろその非上場会社の換金価値を重視するべきだということを示しています。

この辺りになると話が少し難しくなってくるので、自分が株式の評価額を算出しようとしている会社が上記1~6に該当するのではないかと感じられる場合には、税理士などの専門家に相談されることを、ここではお勧めさせていただきます。

非上場株式の評価額の計算方法の概要は以上になるのですが、実際に自分の手で評価をしてみようとした場合に、今回書いた内容だけでは足りない部分もあるので、次回は実作業をする際のポイントとなるところを補足的にご紹介したいと思います。

非上場株式の評価について(2) ~非上場株式の評価における株主の区分~

同族会社である中小企業における事業承継、社長等の相続対策等を考える際には、その会社の自社株式をどのように承継するのかということが重要になります。

第1回でご説明したように、この時に、有償譲渡をするにせよ贈与をするにせよ、その株式がどれくらいの価値を持つものなのかが、しばしば問題となってきます。

第2回の今回は、非上場株式の評価額を計算するに当たって非常に大事な、保有目的の違いによる株主の区分について説明をしていきます。

<1> 区分により評価方法を変える必要性

株式の保有目的の違いと言われて、「売買目的有価証券」と「投資有価証券(満期保有目的の債権)」という区分を連想した方もいらっしゃるでしょう。

これは自己が所有する株式等を、①その時価の変動によって利益を得ることを目的として短期間に売買を行うものと、②その株式等に投資することによって得られる配当等を目的としているもの、の2つに分けて分類する方法です。

現在の会計基準は、この両者を明確に区分してそれぞれに異なる取扱いを定めています。

ですので、簿記や財務諸表関係の勉強をした経験がある人には、馴染みのある区分方法だと思います。

ただ、今回私がご説明したいのは、これではありません。

「売買目的有価証券」と「投資有価証券(満期保有目的の再建)」という区分は、保有している株式を分類して、その会社の事業成績等を把握する目的で会計上異なる取扱いを行う為のものです。

今回の記事で皆さんに理解してほしいのはそれではありません。

具体的には、その株主が所有している様々な株式を銘柄ごとに2つの分類に分けるものではなく、同一の株式を所有している複数の株主が、それぞれその株式をどういう目的で所有しているのかという観点から、その株主にとってのその株式の価値の計算方法を決定する為の区分方法です。

つまり、Aさんが所有するB社、C社、D社の株式の区分を行うのではなく、E社の株式を所有するFさん、Gさん、Hさんの区分を行うのです。

両者が全く異なるアプローチであることは、ご理解いただけると思います。

この区分を行う際に着目するのは、その会社の発行済株式総数(議決権数)に対する、その株主の保有割合です。

言い方を変えれば、その会社に対する発言権の大きさと表現することもできるでしょう。

会社の所有者は株主です。

そして、株主が有する会社に対する権利の大きさは、保有している議決権数に比例します。

例えば、議決権を有する発行済株式の大半を所有している株主は、自分の考えを会社経営に反映させることができることから、実質的にその会社を支配していることになります。

一方で、わずかな議決権しか有さない株主は、会社の経営に対する発言権はほとんど無いことになります。

この両者に対して、その保有株式を同額で評価することは、果たして本当にその株式の価値を適切に反映していると言えるのでしょうか。

その点について書く前に、まず、株主の区分を行う際に重要となる概念、「同族株主」、「中心的な同族株主」及び「中心的な株主」についてご説明します。

これは、非上場株式の評価方法を決定する際の核となる部分の話をする前に、そこで使われる用語について理解をしておいていただきたいからです。

<2> 「同族株主」

株式が非上場の会社、特に中小企業であれば、その発行済株式の全てあるいはそのほとんどが特定の株主又はその株主の親族によって所有されていることが多いでしょう。

そのように、その会社の株のほとんどを所有するような株主のことを「同族株主」と呼びますが、「財産評価基本通達」では、この「同族株主」のことを次のように定義しています。

<同族株主の定義>

「同族株主」とは、課税時期における評価会社の株主のうち、株主の1人及びその同族関係者(法人税法施行令第4条(同族関係者の範囲)に規定する特殊の関係のある個人又は法人をいう。以下同じ。)の有する議決権の合計数がその会社の議決権総数の30%以上(その評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が、その会社の議決権総数の50%超である会社にあっては、50%超)である場合におけるその株主及びその同族関係者をいう。

(財産評価基本通達188(1))

ここでいう「同族関係者」とは、その株主と次のような関係にある個人又は法人のことをいいます。

<個人>

① 株主の親族(配偶者、6親等内の血族、3親等内の姻族)

② 株主と婚姻の届出はしていないが事実上婚姻関係と同様の事情にある者

③ 株主の使用人

④ ①~③以外で株主から受ける金銭その他の資産によって生計を維持している者

⑤ ②~④と生計を一にするこれらの者の親族

<法人>

① 同族会社であるかどうかを判定しようとする会社の株主の1人が、他の会社を支配 している場合における当該他の会社

② 同族会社であるかどうかを判定しようとする会社の株主の1人及び①の会社が他の会社を支配している場合における当該他の会社

③ 同族会社であるかどうかを判定しようとする会社の株主の1人及び上記①及び②の会社が他の会社を支配している場合における当該他の会社

④ 同一の個人または法人の同族関係者たる個人または法人が、同族会社の判定をしようとする会社の株主であるときは、その同族関係者である2以上の会社は、相互に同族関係者であるものとみなされる

<法人>の項における「株主の1人」とは、判定の対象となる納税義務者に限らず、その同族株主のグループに属する他の株主も含みます。

つまり、そのグループ内の株主の誰か1名を中心に判定して要件を満たすのであれば、その法人は「同族関係者」に該当することになるのです。

ここまで一通り文字で説明をいたしましたが、分かりにくい、つまりどういうことなのかが掴めない、という方もいらっしゃるだろうと思います。

敢えて細部を省略してごく簡単に説明するならば、非常に近しい関係の親族や、その親族の実質的に支配する会社が保有する株式の議決権数を合計した結果、評価対象となる会社の議決権総数の30%以上を有するような場合に、その判定に用いた株主のグループのメンバーのことを「同族関係者」と言うと思っておいていただければ、いいでしょう。

詳細な判定は、その必要が生じた時に上記を確認しながら行っていただけばいいですし、税理士などのプロに依頼していただいてもいいと思います。

<3> 「中心的な同族株主」及び「中心的な株主」

「同族株主」の中で、特定の範囲内の株主の保有する議決権数が一定数を超える者のことを、「中心的な同族株主」と言います。

ちょっと長くなりますが、具体的には、その時点において、同族株主の1人、その株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族(ここに挙げた者の同族関係者である会社のうち、これ等の者が所有するその会社の議決権の合計数がその会社の議決権数の25%以上である場合の、その会社を含みます)の所有する議決権の合計数が、その評価対象となる会社の議決権総数の25%以上である場合に、その同族株主のことを「中心的な同族株主」と言います。

なお、直系血族とは、その者の親、祖父母、総祖父母、子、孫、曾孫など、家系図においてその者のまっすぐ上か、まっすぐ下に書かれていく者のことです。兄弟・姉妹、叔父・伯父や叔母・小母、従兄弟・従姉妹は含みません。

厳密には少し違いもありますが、敢えて単純化した説明をするならば、その株主のごく近い家族か、あるいはその株主とその家族で支配しているような会社が保有している株式の議決権総数で、評価対象となる会社の経営判断を左右できるような場合に、その株主を「中心的な同族株主」と呼ぶのだと、ざっくりと認識していただいてもいいかもしれません。

「中心的な同族株主」が、同族株主の中から中心となる者をピックアップする概念だとすると、同族株主が存在しないような会社の株主の中から、中心となる者をピックアップする概念が「中心的な株主」だと言えます。

その時点において株主の1人及びその同族関係者の有する株式の議決権の合計数が、その評価対象会社の議決権総数の15%以上である株主グループのうち、単独でその会社の議決権総数の10%以上を所有している株主がいる場合に、その株主のことを「中心的な株主」と言います。

非上場会社において、ここに挙げたような株主が存在する場合、それ以外の株主にとって、その保有する株の価値はどのようなものでしょうか。

会社を支配している株主にとって、その株式を所有していることは会社を自分が所有していることと、ほぼ同義ですので、その会社そのものの経済的価値が株式の価値に直結してきます。

それに対して、他に支配的な株主が存在する場合のその他の株主は、自身の意見を会社の経営にストレートに反映させることはできませんから、その会社を所有しているとは言えません。

そこで税法では、このような株主は、その会社から配当金を得ることを目的として株式を所有しているのだとみなして、評価額を算出することとしています。

なお、実際に配当が行われているかどうかは、ここでは問われません。

あくまで、非上場会社の株主を、支配を目的としている(会社の所有を目的としている)株主と、配当を受け取ることを目的としている株主とに形式的に分類し、それぞれに異なる評価方法を適用させる為の区分です。

以上、今回は、非上場株式の評価を行う際に重要となる、株式の区分について簡単に説明を行いました。

次回は、それぞれの区分ごとに、「財産評価基本通達」がどのような評価方法を定めているのかを、なるべく簡単にご説明いたします。