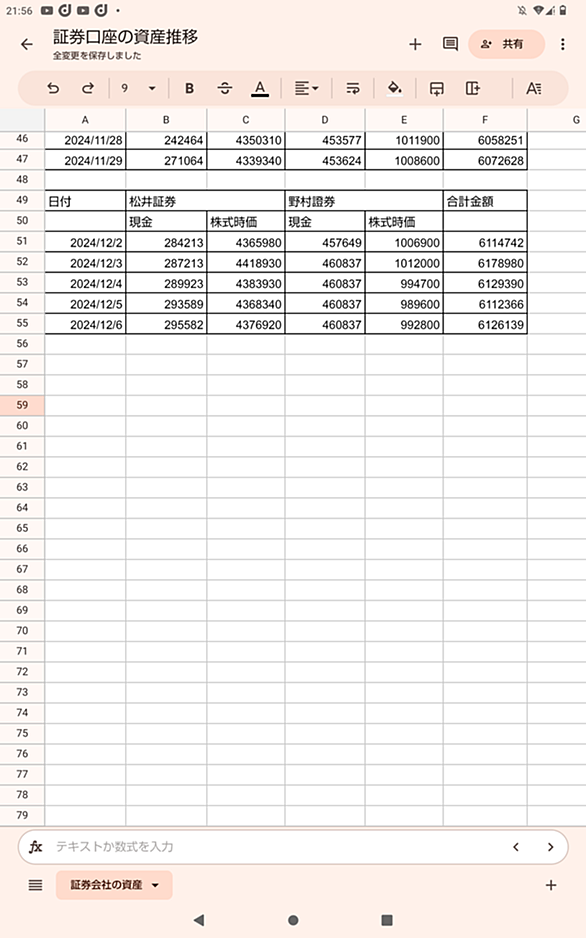

12月に入り朝晩が冷え込んできました。日中は日が出ていると暖かい日もありますが、日が陰ると気温も下がり温かいものが恋しくなってきました。 今週は配当金が毎日のように届きましたが、資産は配当金分しかほとんど増えていません。アメリカの株だけ最高値更新して羨ましいです。アメリカの株はバブルっぽく感じているのは私だけではないはず。 配当金は2日に住友倉庫4025円、セブン銀行13149円。3日にJSP3188円、中央倉庫3000円+クオカード500円。4日は本田技研2710円。5日はフジオーゼックス1594円、プロネクサス2072円。6日はネツレン1993円頂きました。税引後の合計は31731円でした…

togetter.com

togetter.com

plaza.rakuten.co.jp

plaza.rakuten.co.jp

plaza.rakuten.co.jp

plaza.rakuten.co.jp