負の所得税

(一般)

【ふのしょとくぜい】

勤労意欲を割くことなく生活を保障する税制として、ミルトン・フリードマンなどが提唱した。

「負の所得税」とは、経済学者によって議論されてきた税制改革の形態のひとつで、実質的には最低限の所得を政府が保証することになる。まだ、完全な形で実施、施行されたことはない。英文では、"NIT"と省略されて呼称される。

1940年代に"ジュリエット・ライス=ウィリアムス"によって開発され、のちに合衆国の経済学者の"ミルトン・フリードマン"によって1962年に「資本主義と自由」において展開された。負の所得税とは、最低限の収入の保証するシステムを実施もしくは補填することができる。

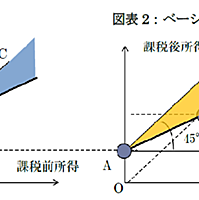

負の所得税は、ほとんどの西欧世界を通じて用いられてきた現在の進歩的な所得税を置き換えことができる。この税制のより、現在の税制は、フラットな税に置き換えられるだろう。たとえば、25%の税率であれば、一人一人の納税者は、1万ドルを政府によって与えられる。こうして、年に4千ドルしか所得のない人が、千ドル税を払い、ネットの収入として1万三千ドルを得ることになる。

負の所得税 - Wikipedia

")

- 作者: ミルトンフリードマン,ローズフリードマン,Milton Friedman,Rose Friedman,西山千明

- 出版社/メーカー: 日本経済新聞社

- 発売日: 2002/06

- メディア: 文庫

- 購入: 2人 クリック: 139回

- この商品を含むブログ (37件) を見る

www.anlyznews.com

www.anlyznews.com

diamond.jp

diamond.jp

gendai.media

gendai.media

ja.wikipedia.org

ja.wikipedia.org

blog.goo.ne.jp

blog.goo.ne.jp

ikedanobuo.livedoor.biz

ikedanobuo.livedoor.biz

michihito-ando.hatenablog.com

michihito-ando.hatenablog.com

agora-web.jp

agora-web.jp

twitter.com

twitter.com