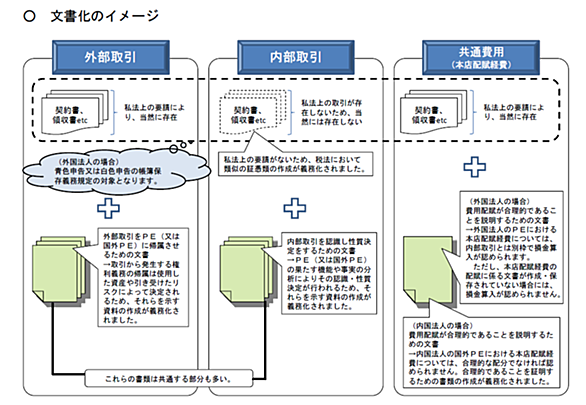

国外PE所得にかかわる取扱い 日本の所得税法及び法人税法における国内源泉所得の範囲(結果として国外源泉所得)の範囲を定めるソースルールは2014年度税制改正により、従来の総合主義から帰属主義に改正されています。 ソースルールは一義的には外国法人や非居住者の国内源泉所得の範囲を確定するためのルールですが、内国法人あるいは居住者が外国税額控除の適用を受ける際の控除限度額の計算における国外所得金額を確定させる役割もあります。 改正後は国外事業所等帰属所得(「国外PE帰属所得」)とそれ以外の国外源泉所得(「PEに帰属しない国外源泉所得」)に区分して計算されることとなりました。 文書化 (国外)PE帰属…