企業会計の1つ。企業の財務状態や経営成績などに関する会計のことである。具体的には損益計算書と貸借対照表を中心とする財務諸表のことを指す。

SAP認定試験(C_TS4FI_2023)初心者向けガイド!試験概要・申し込み方法・注意点を徹底解説 SAPの資格取得を目指す初心者の方にとって、特におすすめなのが「C_TS4FI_2023(SAP Certified Application Associate - SAP S/4HANA for Financial Accounting Associates)」です。この記事では、試験の概要から申し込み方法、受験当日の注意点までわかりやすく解説します。 なぜ初心者には「C_TS4FI_2023」がオススメ? SAP認定試験には多くの種類がありますが、「C_TS4FI_2023」はSAP S/…

ここのところ日本円がUSドルに対して弱くなったり、戻したりと激しく動いています。 このように為替が大きく動く場面だと、輸出や輸入をする企業の損益計算書で為替差損益という項目の金額が大きく計上されるようになります。 この為替差損益については、円安になれば差益になって、円高になれば差損になるとみなさん直感的に理解されていると思いますが、具体的な発生メカニズムを紹介したいと思います。 為替差損益は①お金を支払う(決済)時と②期末に再評価する時に発生します。 ①お金を支払う(決済)時 以前もご紹介したとおり、先に製品・サービスをお客様に渡してあとでお金をもらうという掛取引を企業は行っています。 掛取引…

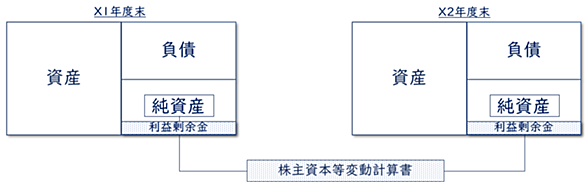

財務諸表と聞くと、みなさん貸借対照表・損益計算書・キャッシュフロー計算書を思い出されると思います。 ですが、それ以外にも株主資本等変動計算書という書類があります。 その名のとおりになりますが、株主資本等変動計算書とはある時点からある時点までの純資産の部の増減を示す書類になります。 株主資本等変動計算書 純資産の金額を見るのなら貸借対照表があればいいのではないかと疑問に思う方がいるかもしれません。 ただ、貸借対照表はある時点の残高(=結果)でしかないので、どのような理由である期間に純資産が増減したかまで把握することはできません。 また、純資産の部の増減を見る書類として損益計算書があるのに、なぜ株…

前回お金の調達コストについてご説明しました。 銀行へ支払う利息や株主に支払う配当金はコストであるというお話でした。 コストと聞いて損益計算書を思い浮かべ、あれ?と思った方がいるかもしれません。 「損益計算書で支払利息というコストは見たことがあるけれど、支払配当金というコストは見たことがないぞ」、と。 この点は非常に重要なのですが、会計の世界では所与の前提とされ、初級の研修等でもあまり説明されないので解説させてもらいます。 会計のルールとして、株主との取引(出資、配当支払、自己株式買いなど)とそれ以外の取引(仕入、販売、経費支払いなど)は明確に区分するというものがあります。 そして、財務諸表を作…

お金の流れは調達から始まるというご説明をしました。 今回はお金の調達コストというお話をしていきます。 前述のとおり資金調達の方法には大きく分けると以下の2つがありました。 自分で用意する(株主からの出資) 他人から借りる(銀行からの借入金) お金を出してくれたことへのお礼として、株主からの出資に対しては配当金を、銀行からの借り入れに対しては利息を支払うことでそれぞれ還元するのでした。 この還元によって会社からお金が出ていきますので、配当金も利息も会社にとってコストであると言えます。 では株主からの出資と銀行からの借入金、どちらがよりコストの高いお金でしょうか? 正解は株主からの出資です。 株主…

前回までで損益計算書とキャッシュ・フロー計算書についてそれぞれご説明しました。 この2つを説明すると、新入社員の方などからはなぜ2つあるのですか?というご質問をいただくことがあります。 損益計算書があれば十分で、キャッシュ・フロー計算書は不要ではないかという趣旨でのご質問と思います。 このご質問に対しては、利益とキャッシュ・フローは一致しないので、それぞれ大切なんですとお答えするようにしています。 これまでご説明したとおり、損益計算書というのはある期間の利益の内訳を説明する書類です。 そして利益とはある期間における会社の財産の増加額のことでした。 損益計算書は利益剰余金の増減を説明 一方、キャ…

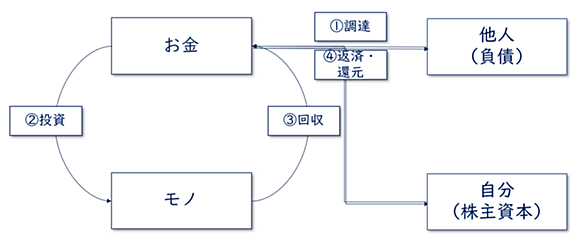

今回はお金の流れとキャッシュ・フロー計算書の関係を取り上げます。 お金の流れ=キャッシュ・フローですのでそのままかもしれませんが、いつものようにお金の流れの図を用いてご説明します。 すべての会社には①調達、②投資、③回収、④返済・還元の4つのお金があります。 貸借対照表を見るとこのお金の流れの結果、会社の状況がどうなっているのかということはわかるのですが、ある期間において具体的にお金がどのように増減したのかまではわかりません。 お金の流れ全体像 その増減を説明してくれるのが、キャッシュ・フロー計算書になります。 下図のとおり2つの異なる時点の貸借対照表を並べて、資産の部に記録されたお金がどのよ…

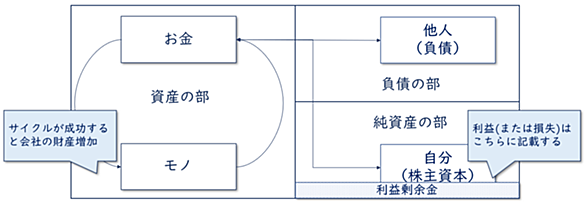

事業会社にお勤めの方は、何らかの形で利益を増やすことを会社に期待されていると思います。 その期待に応えるには利益を増やす方策を理解する必要があるはずですので、今回はお金の流れを前提として利益を増やす方法についてご説明していきます。 繰り返しになりますが、会社は事業活動を通じてお金をモノに変え、モノをお金に変えています。(下図の左側の部分) このサイクルの結果、増えた会社の財産を利益と呼びました。 お金の流れ全体像 このお金をモノに、モノをお金にの回転を前提とすると、会社がお金を増やす方策は次の3つに集約されます。 ①1回の回転で稼ぐ利益を増やす(利益率) お金⇔モノの1回転でならべく多くの利益…

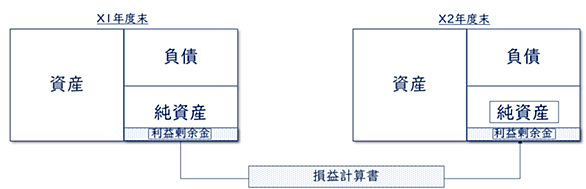

貸借対照表はお金の流れをある時点で切り取って説明した書類であることを前回ご説明しました。 今回はお金の流れと貸借対照表を前提に、損益計算書についてご説明していきます。 損益計算書というのは文字とおり会社の損益を計算する書類です。 ではこの「損益」とは何だったでしょうか? お金の流れ③回収でご説明したとおり、投資と回収を行う中で増加した会社の財産のことを利益、減少した財産のことを損失と呼ぶのでした。 この損益は貸借対照表では、右側の純資産の部に記録されます。(具体的には利益剰余金という名前で記録されます) 貸借対照表上での損益の記載 例えば、会社が100万円のお金を調達し、100万円の商品を仕入…

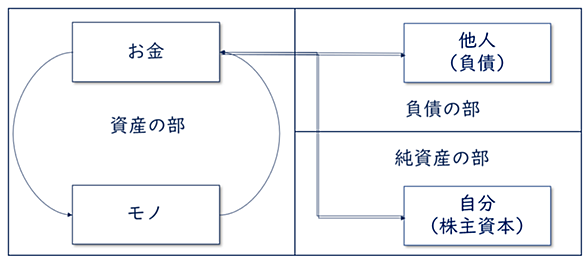

前回までで、①調達、②投資、③回収、④返済・還元の4つのお金の流れをご説明できました。 この4つのお金の流れが会計というルールに従って記録され、最終的には財務諸表としてまとめられます。 以下にお金の流れの全体像を再掲しますが、改めて眺めたときに何か見覚えがあると思った方はいないでしょうか。 お金の流れの全体像 実はこのお金の流れの図は、財務諸表の1つである貸借対照表そのものを示しているのです。 貸借対照表というのは会社の中のお金の流れをある時点(通常は期末)でピタッと止めた時の状態を示した書類になります。 お金の流れと貸借対照表 上図のとおり貸借対照表は左右に分かれていて、左側に資産の部が、右…

www.yutorism.jp

www.yutorism.jp www.mjs.co.jp

www.mjs.co.jp

tech-blog.tabelog.com

tech-blog.tabelog.com www.asb.or.jp

www.asb.or.jp

blog.livedoor.jp

blog.livedoor.jp

dhbr.diamond.jp

dhbr.diamond.jp

www.mjs.co.jp

www.mjs.co.jp

www.mjs.co.jp

www.mjs.co.jp www.lan2.jp

www.lan2.jp