遺言遺贈の場合は、放棄することが可能ですが、死因贈与の場合は契約に拘束されるため放棄はできません。 ただし死因贈与も遺贈の規定が準用されるため撤回は可能です。あと税制面で不動産が絡むと大きく変わってきますので注意が必要です。登録免許税が遺贈の法定相続人であれば0.4%であるのに対して、死因贈与で受け取った場合は2%、不動産取得税も遺贈の法定相続人であれば課税がありませんが、死因贈与は4%です。金額も大きい不動産ですので、結構変わります。

贈与に似てるんですが、死因贈与契約について。死因贈与契約とは贈与者の死亡を原因に効力が生じる贈与契約になります。亡くなってから被相続人から無償で渡すというところから、遺言による遺贈と死因贈与契約は似たところがあります。 似ているところそうでないところがあるので、注意が必要です。遺贈が単独行為であるのに対して死因贈与契約は契約であるので双方の合意が必要です。

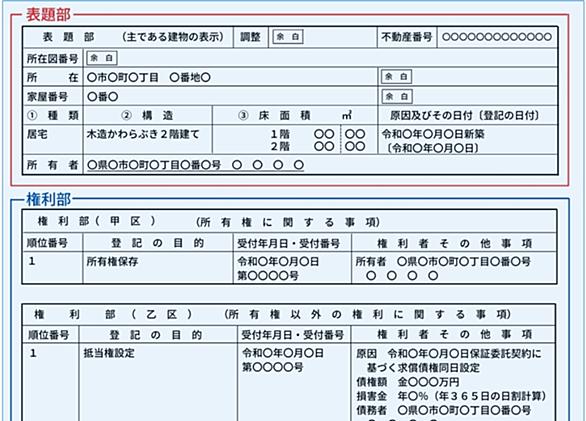

対抗要件について 不動産の場合は登記が対抗要件となります。登記簿についてはすべての人が確認できるため、第三者に対しても明らかな証明となります。できる限り最速でおこなうほうが無難です。 債権の場合は、通知が対抗要件となります。受益相続人から債務者に対して確定日付の付されたもので通知し、遺言書の内容もあわせて明らかにします。 この対抗要件の具備については相続人の他 遺言執行者も行うことができます

平成30年の民法改正から、対抗要件主義というものが採られています。これは簡単に言うと法定相続分以上の割合で相続をすると超えた部分については登記や登録などの対抗要件を備えなければ、第三者に対抗できないという事です。 つまり相続があったらさっさと手続きをしないと、ほったらかしにしていると第三者が購入したりすると取り返せないよという事です。法律上は超えた部分をなんて書いていますが、実務上は相続分すべてと考えます。

特定財産承継遺言というのは、遺産の分割方法として特定の財産を共同相続人のひとりまたは数人に承継させる旨の遺言です。末尾に「相続させる」とつけます。 特定財産承継遺言の場合は、相続発生と同時に当該相続人に所有権が移るため、遺産分割が不要になります。遺言書の大半はこのような形式をとっています。遺産分割協議というものが無くなるというのは、相続手続上はかなり楽になりますね。

では債務はどうなるのかという事ですが、債務は相続人に対して法定相続分どおりの割り当てになります。 民法902条に被相続人の債権者(相続債権者)は法定相続分に応じて権利行使ができるとされています。債務者の判断で請求先を変えられてしまうと債権者が困るからです。 法定相続分にしたがって債務を返済した相続人は、指定相続分に応じて他の相続人に求償することが可能です。つまりたくさん遺産をもらった人から取り返すということになります。

法定相続分とは違う指定がされた場合、注意しないといけない場合もあります。 一つは遺留分です。指定された割合が、他の人の遺留分を侵害するところまでいってるかどうか、配偶者と子供一人がいて、財産を4分の3配偶者にといった場合、子供の本来の法定相続分は2分の1。遺留分はというとその半分ですので4分の1となります。なのでこの場合は遺言書の指定は、遺留分の心配がいらないということになります。

遺言書で書く内容として、具体的に何を相続させるという他に、相続分の指定という事が可能です。民法で定められた法定相続分がありますが、遺言書ではこれと異なる割合で分割することが可能です。 遺留分という縛りはありますが、基本的には遺言者の思う通りの配分で大丈夫です。 ただし相続分の指定の場合は、遺産分割協議が必要になります。なぜなら相続分の指定は、それだけでは個別具体的な財産を取得させるものではないからです。

包括遺贈の場合は、受遺者が相続人以外の場合でも相続人と同一の権利義務を有するとされています。そのため放棄の手法は、相続放棄の規定が適用されます。3カ月間の熟慮期間、家庭裁判所の申述など同じ適用です。 割合的包括遺贈で受遺者が相続人であった場合、その割合的包括遺贈を放棄したとしても、相続人としての地位まで遺棄したものではないとされています。

遺贈の放棄ということも可能ですが、特定遺贈と包括遺贈で少し異なります。特定遺贈の放棄の場合は、受遺者から遺贈義務者への意思表示だけで成立します。放棄の期限等についても特に定めはありません。そして特定遺贈の放棄の効力は遺言者の死亡のときまで遡ります。

sukekiyo-kun.hatenablog.com

sukekiyo-kun.hatenablog.com www.moj.go.jp

www.moj.go.jp

highaspirations712.com

highaspirations712.com

highaspirations712.com

highaspirations712.com

highaspirations712.com

highaspirations712.com

egaosouzoku.hateblo.jp

egaosouzoku.hateblo.jp

highaspirations712.com

highaspirations712.com

news.yahoo.co.jp

news.yahoo.co.jp

highaspirations712.com

highaspirations712.com