所得隠し

(社会)

【しょとくかくし】

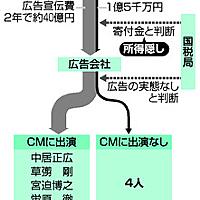

所得隠しとは、故意に実際に得た所得より低い金額を帳簿上に記入して申告することで、所得税や法人税の納税額を抑えるという方法。所得税法、詐欺罪、金融商品取引法違反などの罪に問われることになる。

所得隠しが発覚するきっかけとして、内部の人間や内部を知る利害関係者による告発が多くみられるほか、税務調査が入った際に、申告ミスを指摘することで所得隠しが発覚する、取引での不自然さがあった場合などのケースがある。発覚した所得隠しが意図的に隠ぺい、仮装したものである場合は過少申告加算税や不納付加算税に重加算税が追加課税される。

納税額を抑える方法としては、所得隠し以外に、架空経費の水増しという方法がある。

なお、「脱税」は、広義の所得隠しに含まれるが、メディアでは、検察庁に告発され、かつ裁判で税法違反の判決が出たものに限定されて用いられる。

また、意図しない申告ミスによって納税額を少なく申告するケースは「申告漏れ」と呼び、所得隠しとは区別される。

headlines.yahoo.co.jp

headlines.yahoo.co.jp

www.fnn.jp

www.fnn.jp

news.livedoor.com

news.livedoor.com

www3.nhk.or.jp

www3.nhk.or.jp

www.asahi.com

www.asahi.com

www.asahi.com

www.asahi.com

itainews.com

itainews.com

www.asahi.com

www.asahi.com

headlines.yahoo.co.jp

headlines.yahoo.co.jp