相続する財産

相続した「上場株式」どうする? 売却・名義変更から税金まで徹底解説 大切な方が亡くなり、相続財産の中に上場株式が含まれていることが分かった時、「これってどうすればいいの?」と疑問に思う方も多いのではないでしょうか。預貯金や不動産と異なり、株式の相続手続きは少し特殊です。 「売却するにはどうしたら?」「名義変更は必要?」「税金はかかるの?」など、様々な疑問が頭をよぎるはずです。誤った対応をしてしまうと、思わぬ手間や税金が発生する可能性もあります。 今回は、相続した上場株式の取り扱いについて、売却、名義変更(口座振替)、そして気になる税金(相続税・譲渡所得税)まで、徹底的に解説します。これを読めば…

昨日、故義父宅(妻の実家)の火災共済の加入者証と割戻金のお知らせが届いた 6月7日に相続手続したやつ 加入者証は、今後何かに使うということはなく、おそらく失くしちゃっても問題ないから、重要書類扱いする必要はないが、地紋紙に印字されていて結構立派な見かけなので、一応大切に扱うことにしようかな 加入者は妻なんだけど、妻は、わかんないから預けたとか言って、こっちに任せきり 今度、実家に持って行って(妻のではなく、隣県の私の)耐火防水金庫に保管するつもり で、これはしまって終わりで、問題はもう一通の、割戻金案内の方 これってやっぱり、相続財産だよね 掛金払込期間2024年3月から2025年2月までの分…

てっきり高額介護合算療養費と高額医療合算介護サービス費の支給決定通知書が届いたのかと思いきや 封筒を開けてびっくり こんなのもらえるなんて知らなかった! 相続財産からも漏れてるや 申告期限まであと3か月だけど、まだ申告してないから、明日加算することにする またあちこち、eTaxソフトでもって、あちこち表間及び表内で金額が連動しないのを手で直して回るのやらなきゃならない もらえる金額が増えるのはありがたいが 月々の高額療養費があって 高額介護合算療養費と高額医療合算介護サービス費があって それだけでも複雑なのに、さらに 高額療養費(外来年間合算) などというものがあるとは… 計算期間(毎年8月1…

相続で揉めるのは「お金持ち」だけじゃない!? 揉めやすい相続財産ランキングと対策 「相続」と聞くと、テレビドラマに出てくるような富裕層の骨肉の争いを想像するかもしれません。しかし、実は相続トラブルは、ごく一般的な家庭でこそ起こりやすいという現実をご存知でしょうか? 「うちはそんなにお金持ちじゃないから関係ない」「財産が少ないから揉めるはずがない」と思っているとしたら、それは大きな誤解かもしれません。むしろ、財産が少ないからこそ、分け方にこだわりが生じ、感情的な対立に発展しやすいケースが多々あるのです。 今回は、相続トラブルがなぜ起こるのか、そして特に揉めやすい財産の種類をランキング形式でご紹介…

生命保険は“遺産”じゃない?相続との意外な関係 〜受取人指定と相続トラブル、課税の注意点〜 ■ はじめに 「生命保険って遺産に含まれるの?」という質問をよくいただきます。結論から言うと、生命保険金は原則として「遺産」ではありません。 しかし、それが思わぬ相続トラブルや課税の落とし穴につながるケースも。今回は、生命保険と相続の関係について、わかりやすく解説します。 ■ 生命保険金は“受取人固有の財産” まず大前提として、死亡保険金は「受取人固有の財産」とされ、遺産分割の対象ではありません。 たとえば—— 夫が亡くなり、生命保険金の受取人が妻に指定されていた場合、 → 妻が受け取った保険金は、他の…

「令和7年度 後期高齢者医療保険料 過誤納金還付通知書」が届いた 5.26付けで、届いたのは5.28だ 「年度/期」欄は「令和6年度 特 5期」 「過誤納発生日」欄は令和7年1月6日 「過誤納発生理由」欄は「保険料料納付」とある これって、令和6年12月の年金から特別徴収された後期高齢者医療保険料が過誤納だったので返金するということだろうか そうだとすると、そもそも令和6年12月の年金は、11月中の死亡だったから未支給年金として扱い、遺産分割対象にも相続税の課税対象財産にもしていないから、この後期高齢者医療保険料過誤納金も、遺産分割対象でも相続税の課税財産でもないということだろうか 医療保険や…

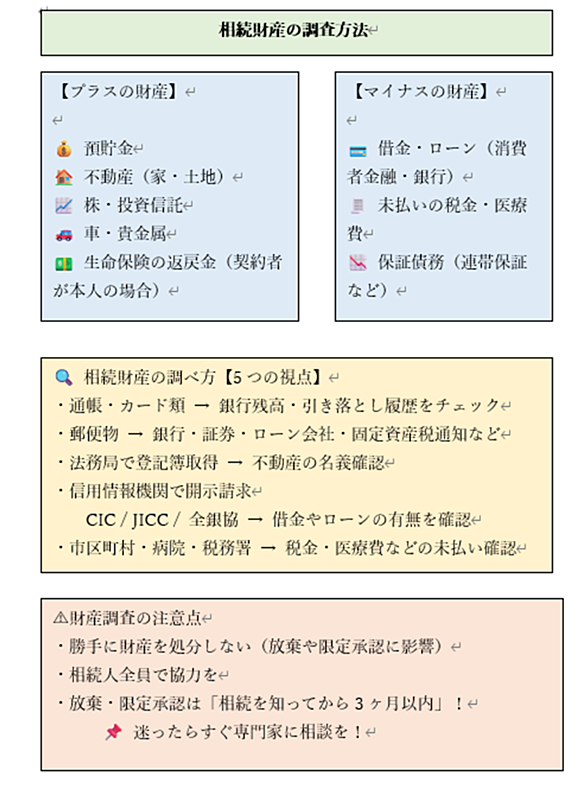

【保存版】相続財産の調査方法|借金や不動産はどうやって調べる? 行政書士のリーガルドクターです。 前回、相続放棄や限定承認について説明しました。 相続が発生したとき、「何をどれだけ相続するのか」が分からないと、放棄や限定承認といった判断もできません。しかし実際には「親の財産なんて知らない…」という方も多いのではないでしょうか。 この記事では、相続財産の調査の流れや方法を、行政書士の視点でわかりやすく解説します。 目次 なぜ相続財産の調査が重要なのか 相続財産に含まれるもの プラスの財産の調べ方 マイナスの財産(借金・負債)の調べ方 財産調査での注意点 まとめ 1. なぜ相続財産の調査が重要なの…

遺産分割の対象範囲としては、あまり持っている人の割合は少ないと思いますが、国債や投資信託、といったものもあります。 その他にはゴルフの会員権、仮想通貨 動産である車や貴金属、絵画などいろいろなものがありますので、そのものに応じて手続きや換価処分、または一人の人が所有して代償金を支払うなんてことも有ります。 あまりに複雑な財産構成の場合は、相続の専門家に任せて手続きから遺産分割協議まで任せるという方法もありかなと思います。

原則相続財産と見なされませんので、遺産分割協議の対象となりません。規定に従い会社が指定した遺族に支給されます。そのため、相続人同士で分配のルールを決めることはできません。 ただし、「特別受益」として考慮される可能性がある点に注意が必要です。 例えば 特定の相続人(例:長男)が多額の死亡退職金を受け取った場合、他の相続人(例:次男)が「これは特別受益にあたる」と主張することがあるということです。

死亡退職金は「みなし相続財産」として相続税の課税対象になりますが、一定の非課税枠が設けられています。① 非課税枠以下の計算式で求められる金額までは相続税がかかりません。 非課税限度額 ◎ 500万円 × 法定相続人の数例:法定相続人が3人(配偶者+子2人)の場合 500万円 × 3人 = 1,500万円まで非課税支給された死亡退職金の合計額がこの非課税枠を超えた場合、その超過分が相続税の課税対象となります。

www.kurashino-life.com

www.kurashino-life.com

mocha-afp.hatenablog.com

mocha-afp.hatenablog.com

cafecentralparis.com

cafecentralparis.com

cafecentralparis.com

cafecentralparis.com

courrier.jp

courrier.jp

www.asahi.com

www.asahi.com

highaspirations712.com

highaspirations712.com

topisyu.hatenablog.com

topisyu.hatenablog.com

topisyu.hatenablog.com

topisyu.hatenablog.com