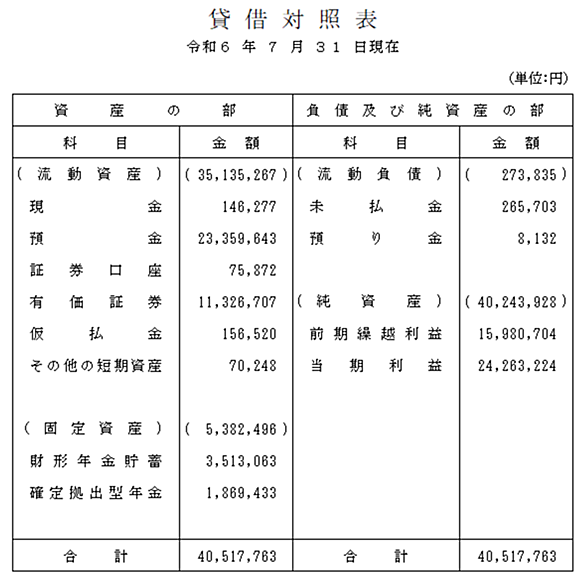

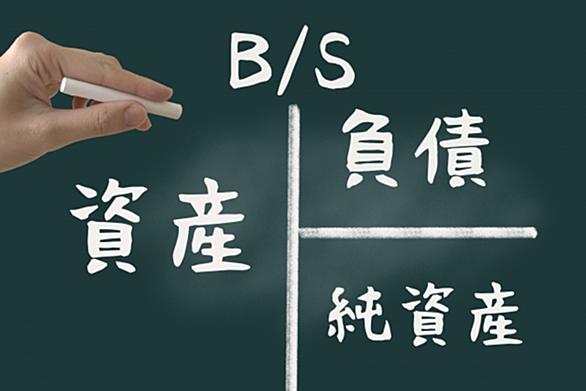

貸借対照表

(社会)

【たいしゃくたいしょうひょう】

ある時点における、個人や組織が調達したお金およびその使い道をまとめた表。いわゆるバランスシート(B/S).

日本国内の企業が公表する貸借対照表の読み方

表はまず縦に2つ割りされ、右の列がさらに横に2つ割りされている。右の枠は調達した資金で、貸方と呼ばれる。右上の枠が負債、右下の枠が資本。左の枠は資金の使い道で、借方と呼ばれる。ここには資産が入る。負債と資本の合計額は、資産額に一致しなければならない。貸方のうち、負債は将来返済の義務があるもの、資本は返済義務がないもの。

資本は基本的に一定額か利益剰余金などを積み立てるだけなのに対し、負債や資産はこの一部を支払う、ないしは現金化して受けとることがある。このため、負債および資産は固定と流動に細分することが多い。

流動負債は、近い将来*1返済しなければならない負債で、短期借入金や償還が近い社債、買掛金、支払手形などが含まれる。これに対し、固定負債は発行して間もない社債や長期借入金など、しばらくは借りたままでいられるもの。

流動資産は現金が典型的なものだが、売掛金、受取手形、商品在庫、近い将来に分譲の予定がある不動産なども含まれる。一方、固定資産は手放す予定がない不動産や子会社への投資など、現金以外の形で持ち続けるもの。

*1:通常は1期以内。これは流動資産も同じ。

bukupe.com

bukupe.com

suzuki-tax.net

suzuki-tax.net

www.tyoshiki.com

www.tyoshiki.com

topisyu.hatenablog.com

topisyu.hatenablog.com

anond.hatelabo.jp

anond.hatelabo.jp

twitter.com

twitter.com diamond.jp

diamond.jp colabo-official.net

colabo-official.net suzuki-tax.net

suzuki-tax.net