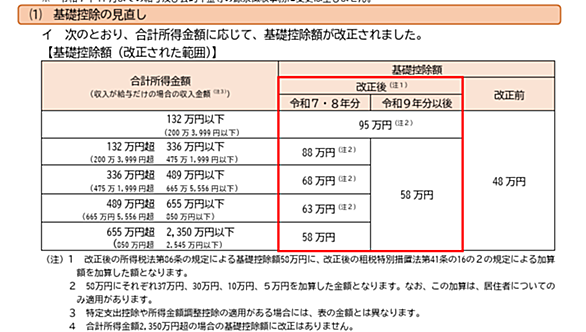

いきなりですが、サラリーマンの所得税の基礎控除がどのくらいか知ってますでしょうか。 基礎控除とは、所得税の計算をする際に、所得から一律に差し引かれる金額のことです。納税者の所得金額にかかわらず適用される基本的な控除で、「誰でも受けられる控除」と考えて差し支えありません。 サラリーマンの場合も、年末調整や確定申告の際に、この基礎控除が適用され、所得税の負担を軽減する役割を果たします。 控除額 基礎控除の額は、納税者本人の合計所得金額によって変動します。 合計所得金額が2,400万円以下の場合: 控除額は48万円です。 合計所得金額が2,400万円を超えると、控除額は段階的に減少し、2,500万円…

www.itmedia.co.jp

www.itmedia.co.jp