法定調書

(社会)

【ほうていちょうしょ】

法定調書とは、「所得税法」、「相続税法」、「租税特別措置法」及び「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」(国外送金等調書法)の規定により税務署に提出が義務づけられている資料のこと。

概要

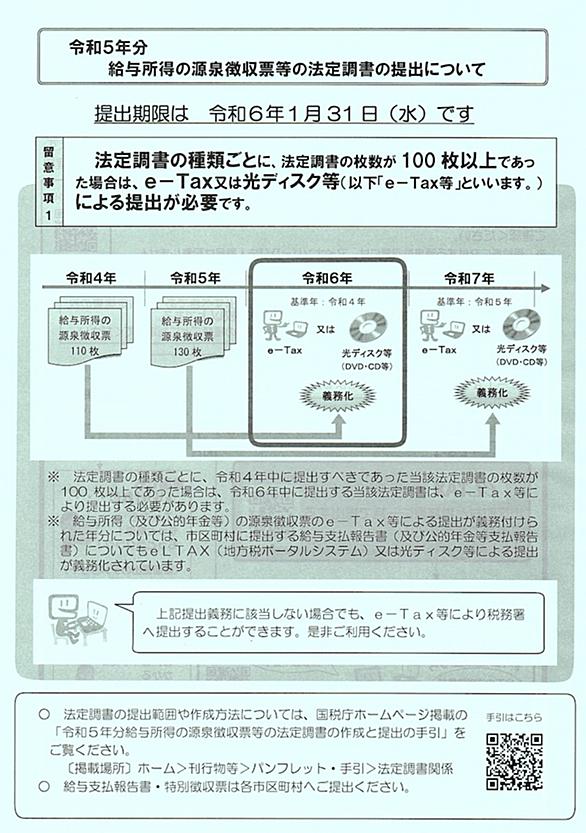

法定調書は、原則として、支払の確定した日の属する年の翌年1月31日までに支払事務を取り扱う事務所、事業所等の所在地を所轄する税務署長に提出しなければならない。

また、これらの法定調書を税務署へ提出する場合には、「給与所得の源泉徴収票等の法定調書合計表」を作成し、添付する必要がある。

なお、税務署に提出する法定調書は、届出書の提出等所定の手続により書面による提出に代えてe-Tax(国税電子申告・納税システム)や法定調書の記載事項を記録した光ディスク等により提出することもできる。

種類

所得税法に規定するもの

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

- 利子等の支払調書

- 国外公社債等の利子等の支払調書

- 配当、剰余金の分配、金銭の分配及び基金利息の支払調書

- 国外投資信託等又は国外株式の配当等の支払調書

- 投資信託又は特定受益証券発行信託収益の分配の支払調書

- オープン型証券投資信託収益の分配の支払調書

- 配当等とみなす金額に関する支払調書

- 定期積金の給付補てん金等の支払調書

- 匿名組合契約等の利益の分配の支払調書

- 生命保険契約等の一時金の支払調書

- 生命保険契約等の年金の支払調書

- 損害保険契約等の満期返戻金等の支払調書

- 損害保険契約等の年金の支払調書

- 保険等代理報酬の支払調書

- 非居住者等に支払われる組合契約に基づく利益の支払調書

- 非居住者等に支払われる人的役務提供事業の対価の支払調書

- 非居住者等に支払われる不動産の使用料等の支払調書

- 非居住者等に支払われる借入金の利子の支払調書

- 非居住者等に支払われる工業所有権の使用料等の支払調書

- 非居住者等に支払われる機械等の使用料の支払調書

- 非居住者等に支払われる給与、報酬、年金及び賞金の支払調書

- 非居住者等に支払われる不動産の譲受けの対価の支払調書

- 株式等の譲渡の対価等の支払調書

- 交付金銭等の支払調書

- 信託受益権の譲渡の対価の支払調書

- 公的年金等の源泉徴収票

- 信託の計算書

- 有限責任事業組合等に係る組合員所得に関する計算書

- 名義人受領の利子所得の調書

- 名義人受領の配当所得の調書

- 名義人受領の株式等の譲渡の対価の調書

- 譲渡性預金の譲渡等に関する調書

- 新株予約権の行使に関する調書

- 株式無償割当てに関する調書

- 先物取引に関する支払調書

- 金地金等の譲渡の対価の支払調書

- 外国親会社等が国内の役員等に供与等をした経済的利益に関する調書

相続税法に規定するもの

- 生命保険金・共済金受取人別支払調書

- 損害(死亡)保険金・共済金受取人別支払調書

- 退職手当金等受給者別支払調書

- 信託に関する受益者別(委託者別)調書

租税特別措置法に規定するもの

- 上場証券投資信託等の償還金等の支払調書

- 特定新株予約権等の付与に関する調書

- 特定株式等の異動状況に関する調書

- 特定口座年間取引報告書

- 非課税口座年間取引報告書

- 未成年者口座年間取引報告書

- 教育資金管理契約の終了に関する調書

- 結婚・子育て資金管理契約の終了に関する調書

国外送金等調書法に規定するもの

- 国外送金等調書

- 国外財産調書

- 国外証券移管等調書

- 財産債務調書

kjshintani.com

kjshintani.com www.nta.go.jp

www.nta.go.jp

www.tax-cpa-fujisawa.com

www.tax-cpa-fujisawa.com

keiei.freee.co.jp

keiei.freee.co.jp

www.tax-cpa-fujisawa.com

www.tax-cpa-fujisawa.com

deokureojisan.hatenablog.com

deokureojisan.hatenablog.com www2.ttcn.ne.jp

www2.ttcn.ne.jp

www.tax-cpa-fujisawa.com

www.tax-cpa-fujisawa.com