▼ 私のYouTubeチャンネル、宜しかったらご覧下さい 🎀www.youtube.com (adsbygoogle = window.adsbygoogle || []).push({}); 月に1回 運用状況を書いている このシリーズ。 4月分について書いてみたいと思います。 3月時点と比べると、4月に入ってから 国内外とも株価は難調のようです。 そのため 私の投資信託もだいぶ 損益を下げています。。。 しかし今の時点では、暴落 というほどの下がり方をしているわけではないですし 年明け以降の上がり方が異常だったので、この辺りで調整局面に入ったということでしょうか。 これが暴落の始まりだった…

退職後の確定拠出年金の移管について 手数料・その他費用 確定拠出年金移管手続き 昨年末まで勤めていた企業Bでは、確定拠出年金の制度があった。 この制度は、企業Bの社員は強制的に入る必要があるものだったので、当然私も入っていた。 私は5年前に企業Aから企業Bに転職している。 前職の企業Aでも確定拠出年金の制度自体はあったのだが、加入するかどうかは自由に選べたので企業Aでは確定拠出年金には入っていない。 その当時から 「アーリーリタイアをするために、将来的に企業Aを中途退職することになる。会社を辞めるときの手続きはできるだけ簡便化したい」 そんなことを考えていた。だから企業Aではわざわざ確定拠出年…

20代はキャリアの礎を築き、財務的な基盤を構築する重要な時期です。この段階での投資判断は、将来の経済的な自由やキャリアの成功に大きな影響を及ぼします。では、自己投資と金融投資のどちらに重点を置くべきでしょうか?このブログでは、それぞれのメリットを探りながら、バランスの取り方を提案します。 自己投資の価値 自己投資は、教育、スキルアップ、健康管理といった自分自身への投資を意味します。この種の投資は、将来的に高いリターンを期待できることが多く、特に20代の若い時期には次のようなメリットがあります。 - **キャリアの加速**: 特定のスキルや資格を習得することで、キャリアでの昇進や収入の増加を実現…

すれいぶです U-NEXT買いました 4295円 100株 うひょー これでiDeCoと合わせて1,086,269円ですね これらを自分的にはリスク資産と呼んでいます リスクはなければないほど良いのですが・・・ 一発逆転して借金を返済するためです 博打で借金をするなとだれか言った気がしますが・・・ もうこのストレスには耐えられませんからね U-NEXTは持ちたいといろんな理由で思っていたのですが 0.64% 年間配当利回り 6.82 JPY 四半期配当額 配当の少なさが弱点ですね 早速初日から含み損が4500円 2年ほどすれば配当金で返せるかもしれません みなさんhnextへ課金のほどなにとぞ…

旧つみたてNISAの20年後のシミュレーション結果が自分の予想をはるかに上回るものだったので驚いています。 今回利用したのはみんな大好き「eMAXIS Slim 米国株式(S&P500)」を運用する、三菱UFJアセットマネジメントが提供するシミュレーションツール。 スリム米国株式は当ブログでも度々言及した日本屈指のインデックスファンドですので、既にこのツールを使ったことのある方には今さらかもしれませんが、私は初めて利用したこともあり、かなり衝撃を受けた次第です。 サイトを開くとこのような画面が開きます。 「初期投資額」をつみたてNISAの年間上限枠の40万円、「投資期間」を旧つみたてNISAの…

資産運用で増資しているともぴょん。 2024年3月分のおおまかな資産の収支報告をしたいと思います! 総支出金額 いわゆる、生活費になります。 毎月定額支出 通信費(携帯電話代、インターネット代)※約1万円 昼食代 ※約5~6千円 愛犬のもの(病院代、フード代等)※かなり変動あり! 親に生活費を入れる ※5万円 NISA・iDeCo・個人年金(投資系?)※3万5千円 お小遣い ※約5千円~1万円 → これで日用品(現金払い)を購入 3月の支出は約98,000円でした😊 雑収入金額 積立系 NISA・・・+50,937円 iDeCo・・・+17,160円 投信積立・・・+2,943円 3月は+71…

アラフィフ夫婦の我が家です 夫 中小企業管理職 私 現在無職 こども二人 投資に入れている我が家の資産状況です ideco(私) 2,017,840 ideco(夫) 3,051,755 NISA(私) 2,790,529 NISA(夫) 2,788,420 個別株 8,341,500 合計 18,990,044 こども口座は入れていません いつかは子供が持っていくものなので、、、 こども口座の金額を合わせると2000万以上に なります 2500万くらいになるかな? NISAについては 1月に成長枠に240万と積み立てNISA分に なります S&P500が下がっていますね 個別株はいつかは売却…

株をやろうと思った私はとりあえず iDeCoを申し込みました。 掛け金は当然全ツッパ、上限ギリギリ月額23000円です。 ・・・積もう!肘の高さまで・・・! 森田(銀と金) 20年で掛け金は552万円にもなる計算だ・・・(例によって手数料調べてなイ) この分税金控除されたとしたら33%として184万・・・! もう184万返したようなもんですね。 残債 2180万 - 184万 = 1996万(?) そして運用益でも乗れば・・・ククク ぐにゃ~とならないことを、祈ります! ランキング参加中【公式】2024年開設ブログ ランキング参加中起業家・投資家・倹約家

まいど、 まなSUNです。(@mana_sun_Invest) NISAって儲かるの? iDeCoって儲かるの? こんな疑問に答えていきますよ~ 地味~にコツコツ続けています。つみたてNISAとiDeCoと新NISA あまりに淡々とやるしかないので面白みに欠けるのですが、やはり他の投資と比べて安心感があります。 投資格言の『良い投資は退屈である』を地で行くつみたてNISAとiDeCoと新NISA 私が取り組んでいるのは ・つみたてNISA 3.3万円 (6、12月は3.5万円)こちらは2023年12月で新規つみたてを終了し、新NISAへ移行しています。 ・新NISA 5.0万円 ・iDeCo …

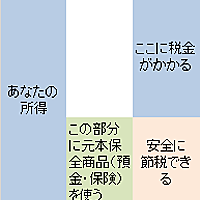

投資初心者はオルカンとS&P500を賢く利用 投資初心者でも、iDeCoやNISAというキーワードは聞いたことがあるのでは?そして「オルカン(オールカントリー)」というキーワードもご存知? 少しでも資産を増やしたい人は、iDeCoとNISAを始めて、まずオルカン(オールカントリー)を選ぶのがおすすめです。 その理由は… 国内でも物価が上昇してるし、 海外旅行にいくと 物価高&円安で「カップ麺600円」(日本円換算)に驚いた人も多いでしょ? 銀行に預金していても預金利率は1%もつかないよね?今のままで物価の上昇率以上に資産を増やせる?大丈夫? 実は iDeCoもNISAも、いずれも下図のように税…

おはようございます。 日本は65歳以上の割合が21%を超える「超高齢化社会」に突入しています。 2022年、日本の人口は1億2,615万人となり65歳以上は3,623万人を超え、65歳以上の割合は29%になりました。30年後の2050年には約36%が高齢者になると予測されています。 今回は「超高齢化社会」に突入している日本の年金制度の変更方針について、紹介したいと思います。 年金の制度変更から考える老後資金について 年金の制度変更から考える老後資金について iDeCoの加入年齢を70歳に引き上げ検討 国民年金納付5年延長を国会で検討 まとめ iDeCoの加入年齢を70歳に引き上げ検討 厚生労働…

https://www.tumblr.com/espio999/723915382250946560/%EF%BC%92%E3%81%A4%E3%81%AE%E9%9B%86%E5%9B%A3%E3%81%8C%E5%AF%BE%E7%AB%8B%E3%81%97%E3%81%A6%E3%81%84%E3%82%8B%E3%81%A8%E3%81%8D%E5%8B%9D%E5%88%A9%E3%81%AF%E3%81%9D%E3%81%AE%E9%9B%86%E5%9B%A3%E3%81%AE%E4%B8%AD%E3%81%AB%E4%BB%96%E3%81%AE%E9%81%B8%E6%8A…

先日、iDeCoを現金化する時期について検討しました。 r42.hatenablog.com インフレ率はある程度見込んだものの、税負担については現状から大きく変わらない条件で計算しました。 まあ、何とかイケそうという結論になりました。 しかし、こんな記事が… nordot.app いつから、どの程度の割合で、金融所得に社会保険料率が掛かるのかは判りませんが、現状よりはかなり不利になること確実です。 つみたてNISA、新NISAは税は掛からないことになっていますが、社会保険料は税ではないので、こちらを取り崩しても社会保険料は増えるでしょう… 勿論、一時金で受け取るiDeCoもね… 使い切れない…

今日の貯筋実績 今日の投資実績 感想 今日の貯筋実績 今日の貯筋場所 今日の貯筋メニュー↓ ワンパンマン上体起こし 10回×10セット ワンパンマン腕立て伏せ 10回×10セット 今日の投資実績 積立NISA【70万】 20221月〜2023年12月 新NISA【月12,000円】 2024年1月〜 新NISA【余剰金+ポイント】 2024年1月〜 iDeCo【月12,000円】 2023年9月〜 感想 今日の貯筋はセントラルに行けず自宅でワンパンマントレーニング2種目しました!! 明日こそ行きます!!!!!笑 腕立て伏せの方もだいぶ前よりかは出来るようになりました!!胸筋をもっとつけたい!!…

最高気温が25度を超えた。 春コートも短い時期で終わり。 日傘がいる季節。 日焼け止めもたっぷり塗らなきゃ。 今年の夏も暑いのかな。 ■預金 3,854,000円 Cbank:817,000円 Mbank:885,000円 Rbank:560,000円 Ibank:1,592,000円 ■投資 3,756,000円 NISA:1,694,000円 iDeCo:2,062,000円 ■保険 1,790,000円 ----------------------- 合計 9,400,000円

債券投資は、株式投資と比べてリスクが低く、安定的な収益が期待できる投資商品です。しかし、債券で得た利益には税金がかかります。そこで今回は、債券投資と確定申告の関係について、専門用語を使わずに分かりやすく解説します。 債券投資で節税!?その仕組みとは? 国債と社債、どっちを選ぶ? iDeCoやNISAでさらにお得に! 債券投資はこんな方におすすめ! 債券投資を始める前に確認しておきたいポイント まとめ 債券投資で節税!?その仕組みとは? 債券で得られる利益には、利子と売却益(償還益)があります。これらの利益には、申告分離課税という税制が適用されます。これは、他の所得とは別に課税されるため、所得税…

どうもRoma(ろま)です。 会社に勤めずに不労所得だけで生活したい。 そんなFIRE(Financial Independence, Retire Early)を狙っている人も近年多いだろう。 資産があるから働かなくても生活ができる。まさに早期リタイア。自由気ままな生活を楽しんでいる人たちがFIREだ。 もしあなたがFIREを目指しているなら、今日は朗報になる。FIREに強い味方のご紹介だ。 それが「不労所得」である。働かなくても収入がある状態だ。 株や債券などのお金を産む資産を持ち運用すると、勝手にお金が増えてくれる。 たまにテレビなどでも、株の配当だけで生活してますって人の特集やってるけ…

2024年3月末時点の評価額(円換算) ポートフォリオ 3月末 VOO ¥8,732,780 HDV→VTIにスイッチ ¥6,779,328 大和-iFree NYダウ・インデックス(2024年1月売却) ¥0 ニッセイ外国株式(旧NISA) ¥3,295,769 大和-iFreeS&P500→東電にスイッチ(2024年1月売却) ¥0 野村つみたて外国株式(新旧つみたてNISA合計) ¥2,402,410 楽天全米株式(VTI)(新旧つみたてNISA合計) ¥1,780,630 eMAXIS Slim 先進国株式インデックス(NISA成長投資枠) ¥2,718,523 eMAXIS Slim…

保険についての知識を確認するために いらない保険という本を読みました。 </p (function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a; b[a]=b[a]||function(){arguments.currentScript=c.currentScript ||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)}; c.getElementById(a)||(d=c.createElement(f),d.src=g, d.id=a,e=c.getElementsB…

日付はこの日が多くの企業で4月の給料日であって、新入社員が初めての給料を受け取る日であることからきています。

今年の春に自由が丘産能短期大学通信教育課程に入学しました。 henomonnomanabi.com なんで今更大学? 通信制大学って行く意味あるの? お金もったいなくない? このような考えを持っている人、周りから言われた人で通信制大学への入学を躊躇している人はぜひこの記事を読んでみてください。 私は高卒社会人としては優等生なわけでもなく波瀾万丈なわけでもない、よくある?平凡な社会人です。 高校は入試なしで、在学中も全く勉強してないので学力は相当低いです。 周りの目を気にしがちなので入学するまでに色々悩みました。同じように悩んでいる人の背中を押せれば幸いです。 大卒資格が欲しい 学歴コンプレック…

こんばんは 昨日に引き続き、書いていきます。お金を増やしていくマネーリテラシーですが、 昨日は前取りの貯金について書きました。今日は加えての記載していきます。 1、IDECO、確定拠出年金 2、新NISA 3、保険 4、財形 5、ふるさと納税それぞれ、書いておきます。 1、のIDECO、確定拠出年金についてですが、 これらは60歳までは引き出せませんが、老後資金の作成に向けては非常に有効な手段です。 ぜひ使用してみるといいと思います。2、新NISA これはもう説明はいらないですかね? 1800万円の枠があり、その部分は非課税になる仕組みです。 優先的に使っていきたいですね。3、保険 基本入らな…

www.nikkei.com

www.nikkei.com

aikawame.hateblo.jp

aikawame.hateblo.jp

anond.hatelabo.jp

anond.hatelabo.jp

earningmoney.hatenablog.com

earningmoney.hatenablog.com

www.americakabu.com

www.americakabu.com anond.hatelabo.jp

anond.hatelabo.jp

www.risingbull.co.jp

www.risingbull.co.jp

www.yutorism.jp

www.yutorism.jp

laugh-raku.com

laugh-raku.com