ペイオフ

(一般)

【ぺいおふ】

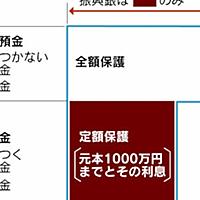

【pay off】金融機関が破綻したとき、その金融機関が加入している預金保険機構が、個々の預金者に一定金額(日本の現行法では1000万円)の預金およびその利息を保証する制度(逆を言うと、それを超える預金および利息は保証されない)。

2010年9月、日本振興銀行の経営破綻により戦後初のペイオフが発動する。

【pay off】金融機関が破綻したとき、その金融機関が加入している預金保険機構が、個々の預金者に一定金額(日本の現行法では1000万円)の預金およびその利息を保証する制度(逆を言うと、それを超える預金および利息は保証されない)。

2010年9月、日本振興銀行の経営破綻により戦後初のペイオフが発動する。

www.nikkei.com

www.nikkei.com

kirik.tea-nifty.com

kirik.tea-nifty.com

bogusne.ws

bogusne.ws www.asahi.com

www.asahi.com ja.wikipedia.org

ja.wikipedia.org www.asahi.com

www.asahi.com

ideco-ipo-nisa.com

ideco-ipo-nisa.com

business.nikkeibp.co.jp

business.nikkeibp.co.jp

fxya.blog129.fc2.com

fxya.blog129.fc2.com