減価償却

(社会)

【げんかしょうきゃく】

長期にわたって使用できる設備などについて、取得経費を取得時に計上するのではなく、複数期間に分割して計上することで収益とそれを生み出すのにかかった費用とを対応させようとする会計上のしくみ。利益とキャッシュフローとが相違する大きな要因。

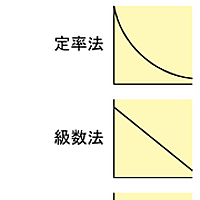

固定資産の内、時間の経過とともに、また利用の程度とともに、価値が下がっていく「減価償却資産」について、それを費用として計上する方法には、「定額法」と「定率法」の2つが多く知られている。

- 定額法

- = 使用期間に均等に費用を割り振る方法。

- 定率法

- = 使用期間の償却率に応じて、初年度の費用が定額法に比べると大きいが、二年度、三年度、と続くに従って費用の負担が軽くなる。

日本では「定率法」が主流だったが、海外では「定額法」が主流であり、また減価償却方法の変更(一定の理由さえあれば認容される、変更する場合は税務署に対し届出が必要)による「利益捻出」が相次いだこともあって、日本でも償却法は定額法に一本化される方向に進んでいる。

- 関連

- → 減価償却費

→ 減価償却資産の耐用年数等に関する省令

anond.hatelabo.jp

anond.hatelabo.jp

togetter.com

togetter.com homepage3.nifty.com

homepage3.nifty.com

www.zeiri4.com

www.zeiri4.com

forza.cocolog-nifty.com

forza.cocolog-nifty.com

ja.wikipedia.org

ja.wikipedia.org thanks.yahoo.co.jp

thanks.yahoo.co.jp

posfie.com

posfie.com

business.nikkeibp.co.jp

business.nikkeibp.co.jp