1. 国が課税する(国の)税金。地方税の対義語。 2. 国税庁及び各地方国税局(あるいは査察官)の略称。 3. 公務員試験の一つである国税専門官採用試験の略称。 一般的には、「2.」の意味で使われることが圧倒的に多い。

財源と呼ぶものに色んな種類があります。一般家庭の財源・自治体の財源・国の財源。一般家庭の財源は、多くのパターンがあり、働いて稼いだり年金貰ったり、金融資産など様々な方法でお金を得て、そこから税金を払っての残りである。自治体の財源は住民からの税金や国からの交付金が主である。 では国の財源とは何でしょうか。多くの日本人は税金と思っている。国会でも総理大臣や議員が財源を税として語る。国が得るお金は税だけではない。これは今回省きますが、政治家はきちんとお金に向き合っていないので語りたい。政治家さんは少なくとも私より賢いはずです。お金とは何かを踏まえて、国会で財源の言葉を使わないで欲しい。税=財源の簡単…

4月7日に「4月のお便りが届いた」というネタを書いた。 固定資産税の請求書である。 私は、大学時代、およそ勉強しなかったけど、行政法の講義の時、 「行政法上では、国や自治体のおこなうことは、とりあえずすべて正しい、とみなされます」 という一言だけが、妙に頭にこびりついている。 バーコード付きの支払い書があればコンビニでも払えるけれど(←ったく、払ってもらう側はこういう便宜だけは懸命に考える)、私はこういう公的な支払いだけはコンビニを使いたくなくて、いつも郵便局で払っている。 窓口で、 「実は、払いたくないんですが、本当に、払いたくないんですが・・・」 とつぶやきながら、支払い書を見せると、窓口…

プランデミック 対「プランデミック」への、一撃。 トランプ政権の、ワンツーパンチ炸裂 __________________________________ __________________________________ MD Family June @Junika2022 · Mar 28 トランプ ビル ゲイツのワクチン帝国への数十億の税金投入を打ち切る トランプ大統領は、ビル ゲイツが設立し資金提供しているワクチン組織GAVIへの米国の資金提供を正式に停止した ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 本当に、スカッとした。 大義名分でしょう。 あからさま…

ハンドルネーム: 義憤のサラリーマン 私の職場には、見た目がよく、金遣いが荒い同僚がいる。そいつはいつも最新のガジェットを持ち歩き、高価なランチを楽しんでいる。一見すると成功した若手ビジネスマンのようだが、彼の裏の顔を私は知っていた。そいつは会社に内緒で副業をしており、さらには税金を払っていない。この事実は、平凡な日常を送る私にとって、ただただ癪に障った。なぜなら、そいつは私たちが汗水たらして稼いだ給料からちゃんと税金を納めているのに対し、不正をしてまで贅沢を楽しんでいるからだ。

全然知らなかったのだが、来年から「森林環境税」なる税が、納税者に直接課せられることになったそうだ。 一人頭年間1000円が住民税に上乗せされるという。 え? なにこれ。聞いてない・・・・ 「一人1年、たったの1000円じゃん。そのくらいで目くじら立てることもない」なんて言われてしまいそうだ。 緑のため、環境保全のためなら、文句は言われにくい、というのが目にも鮮やかな税でもある。 冒頭「納税者に直接」と書いたのも、これとは別に、「森林環境譲渡税」なる税も、この「森林環境税」と同時に2019年から発足していたそうで、2本立ての税だったのだ。しかし前者は、国民からの直接の徴収ではなかった。別会計から…

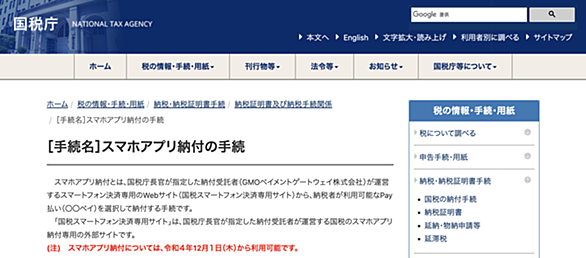

(QRコード納付) 国税の納付については、従来から、クレジットカードでの支払いが可能でしたが、2022年12月から、QRコード決済(◯◯Pay)での納付が可能となりました。 納税額が30万円以下であれば、ほぼすべての国税で納付できます。手数料はかかりません。 以下は、国税庁HPの記載の引用ですが、納付受託者への納付委託の制度を使った、以下のような仕組みとなっています。(Pay払いは、6種類から選べます。) スマホアプリ納付とは、国税庁長官が指定した納付受託者(GMOペイメントゲートウェイ株式会社)が運営するスマートフォン決済専用のWebサイト(国税スマートフォン決済専用サイト)から、納税者が利…

令和4年分 確定申告は 2月16日〜だけど、 ウチは 先月末だっけ?とっとと e-TAXで送信! 既に 国税の還付金が 振込まれた!はやっ! これでまた スキー旅行に行けるぞ!笑 マイナンバーも 口座や健保の紐付も やっと 便利になってきたが カード作って8年経過 さて 近所の奥さん(87歳)去年に ご主人に先立たれ 超狭い土地に建つ 細長い三階建 に住んでるが、 高齢ゆえ そうとう 使い勝手が悪そう。 駐車スペースもあるが 車はもってないし。 一人息子は 家庭を持ち 近所のマンションを買って 子世帯と同居は もう ありえないそうだ。 うちもそうだが 子が育ち 親は他界し部屋あまり。 ライフス…

国税庁は、12月1日からスマートフォン決済専用のウェブサイト「国税スマートフォン決済専用サイト」を立ち上げ、各種コード決済を利用する スマホアプリ納付 を開始します。 www.nta.go.jp 対象となる決済は、PayPay、d払い、au PAY、LINE Pay、メルペイ、Amazon Payです。一度の利用上限金額は30万円で、決済手数料は無料。アカウント残高を利用する支払いのため、事前に残高をチャージすることが必要です。 クレジットカードの紐づけ払いは不可なのか、銀行からチャージした残高のみが可なのか、このあたりが不明です。 スマホアプリ納付に対応するコード決済 たとえば、クレジットカ…

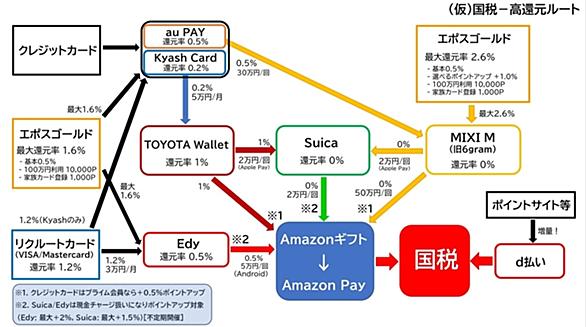

ついに2022年12月~国税の支払いがスマホアプリ決済に対応します。詳しくは国税庁の公式サイトをご覧ください。 概要 ● 対応スマホアプリ PayPay, d払い, au PAY, LINE Pay, メルペイ, Amazon Pay ● 方法 国税スマートフォン決済専用サイトへアクセスする(所謂、請求書払いではなく、オンライン決済扱い?!) ● 上限 一度の納付は30万円まで。但し、スマホアプリ側の上限による。 ● 決済手数料 無料! 攻略 ● 高還元ルートを考える 国税スマートフォン決済専用サイトへアクセスして支払うというのがキモになります。所謂「請求書払い」ではなく「オンライン決済」扱い…

国税庁は12月1日より、スマホアプリ納付を開始することを発表しています。 スマホアプリ納付とは、国税庁長官が指定した納付受託者GMOペイメントゲートウェイが運営するスマートフォン決済専用サイト「国税スマートフォン決済専用サイト」から、納税者が利用可能な各種Pay払いを選択して納付する手続です。 スマホアプリ納付の手続|国税庁

news.yahoo.co.jp

news.yahoo.co.jp

posfie.com

posfie.com www.e-tax.nta.go.jp

www.e-tax.nta.go.jp

logmi.jp

logmi.jp

www.asahi.com

www.asahi.com www.e-tax.nta.go.jp

www.e-tax.nta.go.jp

www.itmedia.co.jp

www.itmedia.co.jp

news.cardmics.com

news.cardmics.com

twitter.com

twitter.com