年末調整

(社会)

【ねんまつちょうせい】

雇用主が従業員の一年間の給与から税金を計算し、給与から天引きしている所得税の合計額から過不足金額を精算すること。1年の納税額を確定し完結させるために行う手続き。

個人で確定申告を行わないサラリーマン(雇用主から給与の支払いを受けている人)が対象となる。

毎月の給与天引金額の合計と、年間単位での税金計算に生じる差異を調整するために行う。また、1年の途中に発生した扶養家族の異動や、支払った生命保険料や住宅借入金などの調整も処理される。

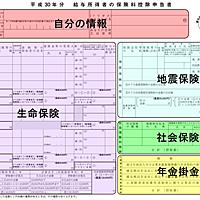

必要に応じて、「生命保険料控除証明書」「地震保険料控除証明書」「国民年金保険料支払証明書」などの控除証明書の添付が求められる。

対象者

- 雇用主から給与の支払いを受けている人

- 1年間以上勤務している人

- 年末時点で勤務を継続している中途入社者

非対象者

- 確定申告を行う人

- 給与収入が2000万円を超過する人

- 災害減免法の対象者(詳細要確認)

- 複数の雇用主から給与を受け取り、「扶養控除申告書」を提出していない人

差額の還付/徴収

- 還付: 月々の徴収金額の合計 > 正しい納税額 (支払超過)

- その後の給与に乗じて順次還付

- 徴収: 月々の徴収金額の合計 < 正しい納税額 (支払不足)

- その後の給与から順次徴収

www.itmedia.co.jp

www.itmedia.co.jp

internet.watch.impress.co.jp

internet.watch.impress.co.jp

togetter.com

togetter.com

togetter.com

togetter.com

togetter.com

togetter.com

kigyou-no1.com

kigyou-no1.com

togetter.com

togetter.com

internet.watch.impress.co.jp

internet.watch.impress.co.jp

togetter.com

togetter.com