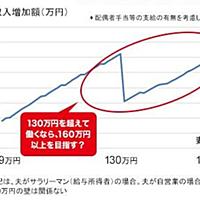

130万円の壁

(社会)

【ひゃくさんじゅうまんえんのかべ】

被用者及び雇用者が被用者が年間給与を130万円を超えないようにするプレッシャーのこと。

被用者(当人は、雇われ人であり、かつ、当人を扶養している扶養者の配偶者である場合)が受け取る年間給与(暦年)が103万円 ※ を超えると所得税の課税対象になるが、さらに、130万円を超えると、健康保険料や国民年金の支払いが発生したりしてしまう。さらに、その被扶養者を扶養していた扶養者にとっても、当人が被扶養者から外れてしまう。

※ 年間給与が、給与所得控除65万円+基礎控除38万円=103万円)を超えると、所得税課税が発生する。

さらに、130万円を超えると、当人の国民年金上の扱いが第3号被保険者から第1号被保険者に転じ、健康保険料や国民年金の支払いが生じることになる。

cf 103万円の壁

news.yahoo.co.jp

news.yahoo.co.jp

jbpress.ismedia.jp

jbpress.ismedia.jp

www.froma.com

www.froma.com

www.watto.nagoya

www.watto.nagoya

news.yahoo.co.jp

news.yahoo.co.jp chuo.rokin.com

chuo.rokin.com

diamond.jp

diamond.jp

www.nikkei.com

www.nikkei.com

www.aologu.com

www.aologu.com